Mi az a kötvény? Mi a névérték fogalma? Mekkora a kötvények hozama? Mi a különbség az államkötvény és vállalati kötvény között? Ha téged is foglalkoztatnak ezek a kérdések, akkor jó helyen vagy! Ebben az átfogó cikkben megtudhatsz mindent, amit a kötvényekről tudnod kell, valamint azt is, hogy vajon érdemes-e neked kötvényekbe fektetni.

A részvény mellett a kötvény az az értékpapír, amivel a legtöbb kisbefektető a leggyakrabban találkozik.

Egyedi jellegzetességüknek köszönhetően a kötvények rendkívül fontos szerepet játszhatnak a kisbefektetők portfóliójában. Ez alól én sem vagyok kivétel, az eszközöket megtalálhatod az én portfóliómban is.

Akár a befektetési portfóliód kockázatát szeretnéd csökkenteni, akár a megtakarításaidat szeretnéd kivédeni az inflációtól viszonylag alacsony kockázat mellett, a kötvények jó lehetőségek lehetnek számodra.

Ebben a cikkben bemutatom a kötvény fogalmát és működését, a kötvények fajtáit és kockázatát, valamint azt is, hogy kinek lehet érdemes kötvényekbe fektetni.

Nézzük is!

1. FEJEZET:

A kötvény fogalma és működése

A történelem első ismert kötvényét körülbelül Kr.e. 2400 körül „bocsátották ki” a mezopotámiai Nippur városában. A megbízó számára garantálta a gabona kifizetését [1].

A kötvénypiac mára már a világ legnagyobb piaca, 2020-ban értéke meghaladta a 123 billió dollárt [2].

Ebben a fejezetben bemutatom, hogy mi az a kötvény, annak működését, valamint azt is, hogy mi a különbség a kötvények és részvények között.

Mi az a kötvény?

A kötvény egy olyan értékpapír, amely hitelviszonyt testesít meg a kötvényt megvásárló befektető és a kötvény kibocsátója között. A kötvény jelentése angolul bond.

A kötvényt megvásárló befektető tulajdonképpen hitelt nyújt, így ő a hitelező fél. Ez lehet egy vállalat, állam vagy magánszemély is. Ezzel szemben a kötvény kibocsátója az adós fél, akinek a bevont tőkére van szüksége. Ez lehet egy vállalat, bank, állam vagy önkormányzat is.

Te, mint magánszemély is vásárolhatsz kötvényeket, ami által lényegében egy vállalat vagy állam hitelezőjévé válsz.

Hogy ez pontosan mit jelent?

Ha egy állam vagy vállalat kötvényt bocsát ki és ezt Te megvásárolod, akkor lényegében az adott intézménynek kölcsön adsz. Más szóval, hitelt nyújtasz, a cég vagy vállalat pedig az adósod lesz.

Hasonlóan, mint amikor hitelt veszel fel a banktól, amiért kamatot kell fizetned, az adott vállalat vagy állam is kötelezettséget vállal, hogy az előre meghatározott feltételek szerint rendszeres időközönként kamatot fizet neked, egy előre meghatározott futamidő alatt.

A futamidő végén pedig a befektetett – vagyis kölcsönadott – tőkédet is visszakapod.

Példa Lehetőséged van magyar államkötvényeket vásárolni, amely által a magyar államnak adhatsz kölcsön. Feltételezzük, hogy 1 000 Ft-ért vásárolsz meg egy olyan államkötvényt, amely futamideje 5 év és évente 5% kamatot fizet neked. Ez azt jelenti, hogy minden évben 50 Ft kamatot kapsz az államtól, majd az ötödik év végén az állam visszafizeti az 1 000 Ft-ot is.

Láthatod tehát, hogy a kibocsátott kötvény tartalmazza a hitelviszony feltételeit, a jövőbeli kamatfizetések összegét és azt az időtartamot, ameddig vissza kell azt fizetni a hitelező – azaz, a kötvény vásárlójának – számára (lejárati dátum).

Ezekről lentebb fogok írni részletesebben.

Miért bocsátanak ki kötvényt az államok vagy cégek?

Eszedbe juthat a kérdés, hogy miért bocsát ki kötvényt egy állam vagy egy vállalat.

A legkézenfekvőbb válasz az, hogy pénzre van szükségük.

Egy vállalat sokszor új beruházásokhoz, a jelenlegi működés fenntartásához vagy a már meglévő hiteltartozás finanszírozására bocsát ki kötvényeket, amivel viszonylag egyszerűen és gyorsan tudnak nagyobb mennyiségű pénzösszeghez jutni.

Példa Képzeld el, hogy a Coca-Cola egy új gyárat szeretne építeni Magyarországon, amihez 10 milliárd euróra van szüksége. Úgy döntenek, hogy 1 000 eurós címletű kötvényeket bocsátanak ki 10 éves futamidővel, és évente 3% kamatot fizetnek. Ezt azt jelenti, hogy 10 millió darab kötvényt kell értékesítsenek a befektetőknek (10 milliárd euró osztva 1 000 eurós alapcímlet) ahhoz, hogy a gyár felépítéséhez szükséges tőkét be tudják vonni. Minden egyes kötvény után a befektetők évi 30 eurót kapnak a 3%-os kamatnak megfelelően.

Ezzel szemben egy állam a kötvényekből befolyó tőkét többek között az államháztartási hiány csökkentésére vagy új projektekre (pl.: egy autópálya építésére) használhatja fel.

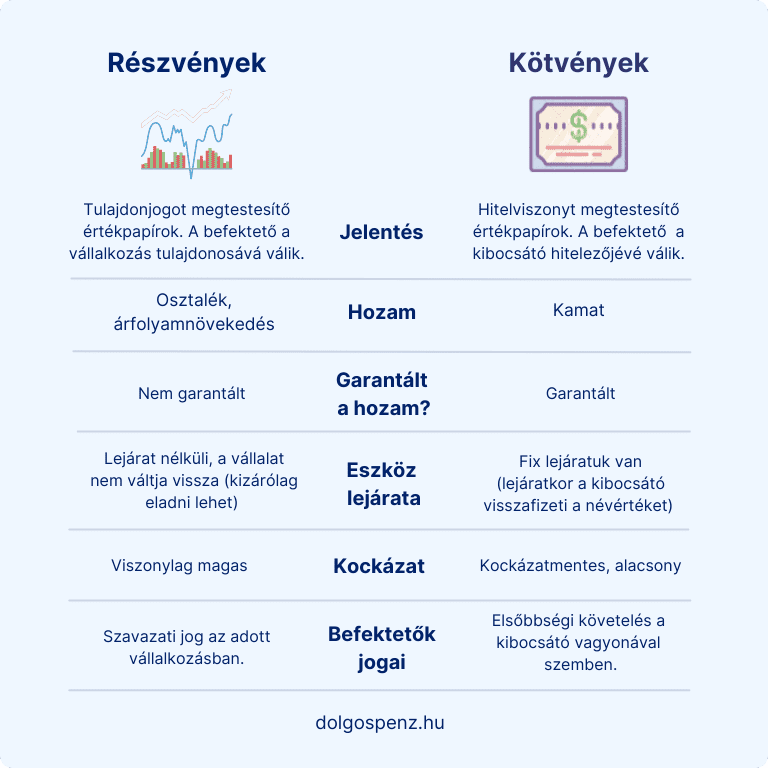

Mi a különbség a kötvény és a részvény között?

Míg a részvények tulajdonjogot megtestesítő értékpapírok, a kötvények hitelviszonyt testesítenek meg.

Ez azt jelenti, hogy egy részvény vásárlása esetén a mögöttes vállalat tulajdonosa leszel, kötvény vásárlásnál pedig annak hitelezője. Utóbbi esetben nem kapsz sem tulajdon-, sem döntési jogot az adott vállalatban.

A legtöbb befektető számára azonban érdekesebb, hogy a várható hozam és kockázat hogyan tér el a részvényétől.

Kötvény esetén általánosságban jóval kisebb kockázatról beszélhetünk, mint részvény esetén.

Ez két fő tényezőnek köszönhető:

- A kötvény várható hozama előre jól meghatározható, és a fix kamatfizetésnek köszönhetően viszonylag biztos hozamot kínál. Részvény esetében a várható hozam kevésbé meghatározható, és jóval bizonytalanabb.

- Egy vállalati csőd esetén a hitelezők mindig elsőbbséget élveznek, míg a részvényeseknek maradékos követeléseik vannak. Ez azt jelenti, hogy a cég először a kötvényeseket (és egyéb hitelezőket) fizeti ki, majd a maradék pénzből – ha egyáltalán marad valami – akkor a részvénytulajdonosokat.

A kötvények alacsonyabb kockázata azonban azzal jár, hogy a várható hozam is jócskán elmarad a részvényekétől.

Nem véletlen tehát, hogy a kötvényekbe nagyon sokan pusztán annak értékmegőrző funkciója miatt fektetnek, mintegy infláció elleni védekezésként.

Az alacsonyabb kockázat miatt a biztonságot preferáló, „biztos” hozamot kereső befektetők is gyakran döntenek úgy, hogy pénzük egy részét (vagy teljes egészét) kötvényekbe fektetik be.

2. FEJEZET:

A kötvények alapjai

Most, hogy tudod mi is az a kötvény, valamint tisztában vagy annak működésével is, nézzük a kötvényekkel kapcsolatos legfontosabb alapokat.

Először megnézzük melyek a kötvények legfontosabb alapfogalmai, mint a névérték vagy a kibocsátási ár.

Ezt követően csoportosítjuk a kötvényeket, hogy megismerhesd a kötvények különböző típusait.

Végül pedig megismerkedünk a kötvénybefektetések különféle kockázataival.

Kötvények: a legfontosabb alapfogalmak

A legtöbb kötvényt az alábbi kifejezésekkel lehet jellemezni:

- Kibocsátási ár: az az ár, melyen a kibocsátó eredetileg eladja a kötvényt. Ezt az összeget adod Te, mint befektető kölcsön a kötvény kibocsátójának. Ez sok esetben megegyezik a névértékkel.

- Névérték fogalma: az az ár, amennyit a kötvény lejáratkor érni fog (a diszkont kötvények kivételével a névérték egyenlő a kibocsátási árral). Ez az a referenciaár, amelyen a kamatfizetéseket kiszámoljuk. A befektetett tőkét általában névértéken, egy összegben kapja vissza a befektető a lejárat végén.

- Kamat (vagy kupon ráta): az az összeg, amit a kötvény vásárlója kap. A kamatot a kötvény névértékére fizetik ki előre meghatározott időpontokban. A kibocsátó határozza meg ennek mértékét az adott futamidőre.

- Kamatfizetés időpontja(i): azok a futamidő alatti időpontok, amikor a kamatkifizetések megtörténnek. Bármilyen időköz lehet, de nagyon gyakran félévenként történik meg.

- Lejárati idő: előre meghatározott időpont, amikor a kibocsátó kifizeti a névértéket a befektető részére. Ekkor kapja vissza befektetett tőkéjét a hitelező. Néhány speciális kötvénynek nincs lejárati ideje (lejárat nélküli kötvény).

Kötvények fajtái

Könnyen lehet, hogy már te is hallottál különböző kategóriákról, amikbe egy kötvény beletartozhat.

Lássuk mik ezek!

1. Kötvények típusai kibocsátó szerint

Nézzük ki bocsáthat ki kötvényt, és milyen kategóriákba sorolhatjuk ezeket.

1. Államkötvény / Állampapír

Az államkötvény vagy másnéven állampapír egy állam által kibocsátott, egy évnél hosszabb lejáratú, hitelviszonyt megtestesítő értékpapír.

Hogyha államkötvényt vásárolsz, akkor tulajdonképpen az államnak adsz kölcsön, vagyis esetünkben a magyar államot hitelezed. Ezáltal az állam kötelezettséget vállal arra, hogy a tőled kapott hitelt kamattal együtt visszafizeti.

Fontos tudni, hogy minél hosszabb az állampapír hátralévő futamideje, annál nagyobb a kockázata. A magyar államkötvényeket az Államadósság Kezelő Központ (ÁKK) bocsátja ki aukciók során. Ezt követően aktívan kereskednek velük a másodlagos piacokon.

Fontos tudnivaló Az egy évnél rövidebb lejáratú államkötvényeket kincstárjegyeknek nevezzük.

1.2 Közintézmény által kibocsátott kötvény (pl.: helyi önkormányzatok)

A közintézmények által helyi önkormányzatok révén kibocsátott kötvények nagymértékben hasonlítanak az államkötvényekhez. Hasonlónak mondható a kockázati szintjük, mint az állam által kibocsátott értékpapíroknak.

1.3 Vállalati kötvény

Ez a leggyakoribb kötvényfajta. Különféle gazdálkodó szervezetek, vagyis vállalatok bocsátják ki őket tőkebevonás érdekében.

1.4 Banki kötvény (jelzálog kötvény)

Bankok, illetve hitelintézetek bocsáthatják ki. Általában közép- vagy hosszú lejáratú kötvények, melyek fedezetét a mögöttes ingatlanokra bejegyzett jelzálogjog biztosítja.

Befektetőként leggyakrabban államok és vállalatok kötvényeivel találkozhatsz, így ebben a cikkben is velük foglalkozunk elsősorban.

2. Kötvények típusai kamatozás szerint

A kibocsátókon túl a kamatozás típusa alapján is csoportosíthatjuk a kötvényeket.

2.1 Fix kamatozású kötvény

Ez tulajdonképpen adja magát. A lejárati időtartamon keresztül minden egyes periódusban ugyanakkora kamatot fizet. A hosszú lejáratú kötvények általában magasabb kamatot fizetnek, mint a rövid lejáratúak.

2.2 Változó kamatozású kötvény

Alapvetően fix kamatozású kötvényekről szoktunk beszélni, azonban fontos kiemelni, hogy léteznek változó kamatozású kötvények is.

A kamat változhat időben, de köthetik piaci tényezőhöz is (pl. előző évi infláció + X% kamatprémium).

Példa Vegyük példának a Prémium Magyar Állampapírt, amely egy változó kamatozású kötvény. A fizetendő kamat mértéke a kamatbázisból és kamatprémiumból tevődik össze. A kamatbázis tulajdonképpen az előző évi infláció, a kamatprémium pedig 0,75% és 1,50% között változik. Tehát infláció feletti hozamra tehetünk szert Prémium Magyar Állampapír megvásárlásával.

2.3 Zéró kupon kötvény (más néven elemi kötvény, vagy diszkont kötvény)

Ez a fajta kötvény abban különbözik a többitől, hogy nem fizet kamatot.

A zéró kupon kötvényeket diszkont áron bocsátják ki (innen ered a másik neve). Ez azt jelenti, hogy olcsóbban tudod megvásárolni, mint ami a névértéken szerepel. Ezáltal a hozamod a diszkontált kibocsátási ár és a lejárati idő végén névértéken visszafizetett összeg közötti különbség lesz.

Más szóval, ha a névérték 90%-án bocsátanak ki egy zéró kupon kötvényt, akkor a lejárat végén a 100%-os árat kapod vissza, így 10% lesz a hozamod a befektetésen.

Példa Feltételezzük, hogy egy 1 0000 Ft névértékű zéró kupon kötvényt vásárolsz meg 9 100 Ft-ért. Bár időközben nem fogsz kamatot kapni, akkor a kötvény lejáratakor 1 0000 Ft-ot fogsz kapni, tehát a nyereséged 900 forint lesz (azaz 10%).

3. Kötvények típusai kamatfizetés szerint

A kötvényeket aszerint is csoportosíthatjuk, hogy hogyan fizetik ki a kamatot.

3.1 Futamidő közben fizető kötvények

Ez a gyakoribb típus. Ekkor a szerződésben meghatározott módon fix időközönként történik a kamatkifizetés (leggyakrabban évente).

3.2 Lejáratkor fizető kötvények

Vannak olyan kötvények is, ahol nincs időszakos kamatkifizetés. Lejáratkor fizető kötvény esetén a tulajdonos a lejárati idő végén egy összegben kapja meg a kamatot, a névértékkel együtt.

A diszkont kötvény is ebbe a kategóriába szokott esni.

4. Kötvények típusai kockázatuk szerint

Mint minden más befektetés során, a kötvények esetén is számolni kell kockázatokkal.

Általában mérsékelt kockázatú piaci terméknek mondható, azonban fontos szempont, hogy a magasabb kamat általában nagyobb kockázattal párosul.

Mivel számtalan kockázatot rejt magában a kötvénybefektetés, így egy külön fejezetben nézzük majd meg őket alaposabban.

5. Speciális Kötvények

Végezetül tekintsünk ki kicsit az ún. speciális kötvények világába is, hiszen eddig alapvetően az egyszerű kötvényekről volt szó.

5.1 Átváltható kötvények

Átváltható kötvénynek nevezik azt a hitel típusú értékpapírt, amely tartalmaz egy részvénnyé való átváltási opciót.

Más szóval hitelezőből tulajdonossá válhat a befektető.

Nézzünk egy példát!

Van egy vállalat, amely 100 millió forintot szeretne kölcsönkérni egy új projekthez.

Megtehetné, hogy kibocsát 10 évre szóló 12%-os kamatozású kötvényt.

Ehelyett 8%-os kamatozású átváltható kötvényt bocsátanak ki, amik lehetővé teszik, hogy átváltsák őket részvénnyé, ha a részvény árfolyama elér egy bizonyos szintet.

Ezzel olcsóbban tud hitelhez jutni, mintha hagyományos kötvényeket használna.

Befektetőként magasabb kockázatot vállalsz, de jelentősebb részvény árfolyam növekedés esetén jóval nagyobb hozamra tehetsz szert.

5.2 Visszahívható kötvények

Ez a típus szintén rendelkezik egy beépített opcióval. A visszahívható kötvény a kibocsátónak ad egy lehetőséget, hogy előre rögzített áron visszavásárolja tőled (vagyis a befektetőtől) azt, még a lejárati idő előtt.

Emiatt általánosságban nem számítanak annyira értékesnek, mint a hagyományos kötvények. Létezik visszaváltható kötvény is, amely a befektetőnek ad egy ugyanilyen visszavásárlási lehetőséget. Ez utóbbi értelemszerűen a hitelezőt védi.

5.3 Örökjáradék kötvény

A kötvényt sosem vásárolják vissza névértéken, ehelyett meghatározhatatlan ideig fizetnek járadékot utána. Ez fix és változó is lehet.

5.4 Amortizálódó kötvény

Ez esetben a kibocsátó a periodikus kamatfizetéssel együtt a tőke egy adott részét is folyamatosan visszafizeti. Ennek feltételeit a kibocsátáskor rögzítik. A kamatot mindig a meglévő tőkére számítjuk, emiatt az összes fizetett kamat is csökkenni fog idővel.

5.4 Strukturált kötvény

A strukturált kötvények alapvetően több különböző kötvényből, azaz mögöttes termékből álló csomagok. Mind a tőke, mind a kamatozás hozzá van kötve ezekhez a mögöttes termékekhez, és azok árfolyamához.

Fontos megjegyezni, hogy ezek a kötvények jóval összetettebb és kockázatosabb eszközök, valamint magasabb szaktudást igényelnek, mint a hagyományos kötvények. Éppen ezért a legtöbb kisbefektető számára érdemes elkerülni ezeket az eszközöket. Ha mégis ragaszkodnál hozzájuk, akkor nagyon fontos körültekintőnek lenned.

Kötvények kockázatai

Mint minden befektetésnél, a kötvények esetében sem elkerülhetők a kockázatok.

Bár léteznek rendkívül alacsony kockázatú kötvények, vásárlás előtt érdemes körültekintőnek lenned és képbe kerülni a lehetséges kockázatokkal ugyanis számos olyan kötvény létezik, amely magas kockázatot von maga után.

Ha például egy Apple vagy egy amerikai állam kibocsátott kötvényt vásárolsz meg, akkor biztonságban tudhatod a tőkédet, hiszen elképzelhetetlen, hogy ezek bármelyike képtelen legyen visszafizetni a hitelét.

Ezzel szemben, ha egy csőd szélén álló vállalat kötvényét vásárlod meg, akkor a pénzedet nagy eséllyel elbukhatod.

1. Fizetésképtelenség / csődkockázat

A kötvények egyik alapvető kockázata a kibocsátó fizetésképtelenné válásából ered.

Nézzük meg mit is jelent ez!

A különféle hitelminősítők, mint például a Moody’s, a S&P és a Fitch (hogy a három legjelentősebbet említsük) rendszeresen értékelik a kötvényeket, illetve azok kibocsátóit is.

Általában C és AAA kategóriák között sorolják be az értékpapírokat.

A különböző kategóriák lényegében azt tükrözik, hogy mekkora kockázattal jár egy adott kötvény.

Az AAA számít a legmagasabb kategóriának: az AAA minősítésű cégek közül átlagosan 1 000-ből 1 megy csődbe a következő 10 év során.

BBB- szint alatt már nem szokták befektetésre javasolni a kötvényt, a spekulatív kategóriába sorolják ezeket.

A CCC és az alatti kategóriáknál pedig nagy az esélye annak, hogy a kötvény mögött levő (vagy állam) csődbe megy, így ezek járnak a legmagasabb kockázattal.

Természetesen a magasabb csődkockázat miatt magasabb kamattal számolhatsz. Ez fordítva is igaz: alacsonyabb kockázat, alacsonyabb hozammal jár.

Általánosságban biztonságosabbnak mondható az államkötvények vásárlása, hiszen jellemzően kisebb eséllyel kerül csődközeli állapotba egy ország, mint egy vállalat.

Emiatt szintén igaz lesz az, miszerint alacsonyabb kamattal számolhatsz államkötvény esetén.

Persze különböző államok kötvényei között is vannak különbségek. Az amerikai állam által kibocsátott kötvények például kockázatmentes eszközöknek tekinthetők, míg az argentin állampapírok például rendkívül magas kockázatot hordoznak maguk után.

2. Piaci kockázat

A kötvények csődkockázatán túl fennáll a piaci kockázat, amely az árfolyamváltozásból fakad. Egyik jellemző esete a jegybanki alapkamat növekedése, amely a kötvények árfolyamára negatív hatással van (erről a következő fejezetben még lesz szó).

Ez a kockázat változó kamatozású értékpapírokra, valamint a diszkont kötvényekre kevésbé van kihatással.

3. Likviditási kockázat

A likviditás azt jelenti, hogy milyen könnyen és mennyire gyorsan tudsz egy adott eszközt – jelen esetben kötvényt – készpénzzé alakítani.

A részvényekhez hasonlóan a kötvényeknél is jelen van a likviditási kockázat, ami főként a kisebb cégek értékpapírjainál áll fenn.

Nem mindegy ugyanis, hogy eladási szándék esetén mennyire könnyedén találsz vevőt. Állampapíroknál vagy nagyobb cégek kötvényeinél ez kevésbé releváns, hiszen azokkal jóval aktívabban kereskednek.

4. Duration kockázat

A fentieken túl fontos még megemlíteni a duration, vagyis az átlagidő fogalmát. Ez a mérőszám a kamatlábkockázat során merül fel, amely annak a mutatója, hogy kamatlábváltozás során mennyivel változik a kötvény hozama.

A duration azt szemlélteti, hogy minél magasabb ez a szám, vagyis minél hosszabb az átlagos hátralévő idő, annál jobban hat a kamatlábváltozás a kötvényre.

3. FEJEZET:

Kötvények árazása és hozama

Ebben a fejezetben nézzük meg, hogy hogyan történik a kötvények árazása, valamint mi magunk mi alapján tudunk várható hozamot számolni.

Előtte viszont egy fontos kitérőt teszünk, ugyanis az árazás megértéséhez fontos tisztában lenned az elsődleges és másodlagos piacok közötti különbséggel.

Nézzük is!

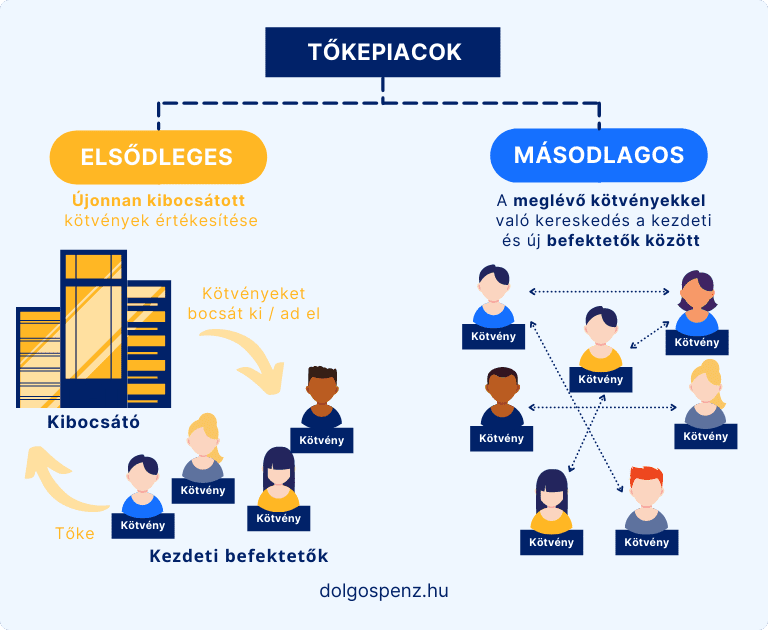

Kötvények az elsődleges piacon

Amikor egy vállalat vagy állam először kötvényt bocsát ki, akkor azt az elsődleges piacon teszi meg, ahol végrehajtja az első nyilvános ajánlattételét a kezdeti befektetőknek.

Azért nevezik elsődleges piacnak, mert itt hozzák először létre a kötvényeket. Itt a cég / állam kibocsátja a kötvényeket és közvetlen a befektetőknek értékesíti.

Az elsődleges piac fontos jellemzője, hogy a befektetők nem egymástól vásárolnak értékpapírokat, hanem közvetlenül a kibocsátótól.

Az elsődleges piacon jellemzően intézményi befektetők tudnak vásárolni a kibocsátótól, így neked kisbefektetőként alapvetően a másodlagos piac fog maradni.

Bizonyos esetekben azonban bárki lehetőséget kaphat az elsődleges piacon való vásárláshoz is.

A magyar államkötvény például közvetlen az államtól is megvásárolható.

Kötvények a másodlagos piacon

Miután a kötvényeket először értékesítették, a kezdeti kötvény vásárlóknak szükségük van egy piacra, ahol később eladhatják a már meglévő kötvényeiket annak futamideje alatt.

Ezt a másodlagos piacon tehetik meg, ahol a befektetők egymás között adás-vételi ügyleteket bonyolíthatnak le a korábban kibocsátott kötvényekkel a kibocsátó társaság jelenléte nélkül.

Ezt jól mutatja fenti ábra is.

A másodlagos piac lehet OTC market is és tőzsde is. Ez attól függ, hogy a kibocsátást követően a kötvényt hova vezetik be.

Az OTC (Over The Counter) jelentése tőzsdén kívüli ügylet. A tőzsdétől való fontos eltérés, hogy OTC esetén a pénzügyi termékekkel való kereskedés nem központosított. Jellemzően bankok és hitelintézetek biztosítanak felületet a kereskedéshez, de például a kriptovaluták adásvétele sem a tőzsdén történik.

Példa A magyar állampapírok többségét például kibocsátást követően bevezetik a Budapesti Értéktőzsdére, ahol lehetőséged van eladni már meglévő kötvényeidet, vagy akár továbbiakat vásárolni. A Budapesti Értéktőzsdére egyébként számos vállalati kötvényt is bevezetnek, melyekkel szintén kereskedhetsz [3].

Fontos megjegyezni, hogy a kötvényekhez tartozó jogok, valamint azok feltételei (kamat, futamidő stb.) változatlanok maradnak attól függetlenül, hogy a kötvény hányszor cserél gazdát a másodlagos piacon.

Kötvények árfolyama

Mivel a kibocsátást követően a kötvényekkel tovább kereskednek a másodlagos piacon, az eszközök árfolyama folyamatosan változik a lejárati dátumig.

Így változott például a 10 éves lejáratú amerikai államkötvény ára az elmúlt egy év során:

Emlékeztetőként ne felejtsd el, hogy kötvény vásárláskor általában a névértéket adod kölcsön, amit a futamidő végén visszakapsz. Ha azonban úgy döntesz, hogy lejárat előtt eladod a kötvényt, akkor nagy valószínűséggel a névértéktől eltérő áron fogod ezt megtenni, ugyanis a kötvény árfolyama folyamatosan változik.

A másodlagos piac folyamatosan nyomon követi az ott jegyzett kötvények árfolyamát.

Az árfolyamot pedig – mint minden más értékpapír esetében – a kereslet és kínálat határozza meg.

Ha egy kötvényt sokan meg akarnak vásárolni, akkor annak ára növekedni fog. Ellenben, ha azt többen elakarják adni, mint megvásárolni, akkor az ára csökkenni fog.

Na de mi befolyásolja a kötvények keresletét és kínálatát?

Bár számos tényező hatással lehet erre, nézzünk két konkrét példát.

Példa

Feltételezzük, hogy egy 100 000 forintos névértékű, 10% kamatozású Tesla kötvényt vásároltál. A Tesla tehát minden évben 10 000 forintot fizet neked, mint kötvény birtokosnak.

Ha a megvásárolt kötvényt rögtön el szeretnéd adni, akkor azt a másodlagos piacon teheted meg 100 000 forintért (feltéve, hogy időközben semmi nem változott).

Képzeld el azonban, hogy néhány hónap múlva a Tesla bejelenti, hogy hatalmas veszteségek érték, és a csőd szélén áll.

A befektetők emiatt hirtelen meg akarnak szabadulni a kötvénytől, hiszen, ha a cég ténylegesen csődbe megy, elveszíthetik a teljes tőkéjüket. A megnövekedett eladási hajlam miatt pedig a Tesla árfolyama csökkenni fog.

Egy másik tényező, ami nagy hatással lehet a kereslet-kínálatra, és ezért a kötvények árfolyamára az nem más, mint a kamatok.

Ezzel pedig el is érkeztünk az egyik legfontosabb fogalomhoz, amivel tisztában kell lenned. Ez nem más, mint a kötvény árfolyama és kamata közötti inverz (fordított) összefüggés.

A kötvény árfolyama és a kamatok közötti összefüggés

Alapvető szabálynak tekinthető, hogy a kötvény árfolyama és a kamatok inverz kapcsolatban állnak egymással.

Ez azt jelenti, hogy ha a gazdaságban a kamatok emelkednek, akkor a kötvények árfolyamai általában csökkennek. Természetesen fordítva is igaz ez az összefüggés.

Emlékszem, hogy amikor én tanultam a kötvényekről, akkor számomra ez az inverz kapcsolat nagyon sokáig homályos volt. Nehezen értettem meg (de lehet, hogy te okosabb vagy nálam).

Hogy megkönnyítsem a Te dolgod, hoztam neked egy egyszerű példát. A példához diszkont kötvényeket fogok használni, mert így magyarázható el a lehető legegyszerűbben [4].

Képzelj el egy 1 éves futamidejű diszkont kötvényt (azaz, zéró-kupon kötvényt), amely kibocsátási ára 950 Ft és névértéke 1 000 Ft.

Ha ezt a kötvényt megvásárolod 950 Ft-ért, akkor egy év múlva 1 000 Ft-ot kapsz vissza a kötvény kibocsátójától. Ez azt jelenti, hogy a kötvény hozama 5,26% (50 Ft nyereség / 950 Ft befektetett tőke).

Ahhoz, hogy valaki ezt a kötvényt megvásárolja meg kell elégednie az 5,26%-os hozammal.

Különben nem vásárolná meg, nemde?

Most pedig nézzük mi történik a kötvény árával (950 Ft), ha egy hónap múlva az MNB úgy dönt, hogy emeli a jelenlegi kamatokat.

A kamatok emelkedésével az újonnan kibocsátott kötvények is magasabb kamatot fognak kínálni (az egyszerűség kedvéért feltételezzünk 10%-ot).

Emiatt pedig az 5,26%-os hozamot kínáló kötvény már nem lenne vonzó a befektetők számára, hiszen az újonnan kibocsátott kötvények már 10%-ot fizetnek.

Ebből kifolyólag az eredeti kötvényed árának eleget kell csökkennie ahhoz, hogy az újra vonzó legyen a piac számára az immár megújult kamatkörnyezetben.

A kötvény tulajdonosok (ideértve téged is) tehát rá lesznek kényszerítve, hogy alacsonyabb áron adják el a kötvényeiket különben nem találnak rá vevőt.

A te esetedben az eredeti 950 Ft-os kötvényed piaci ára 909 Ft-ra csökkenne (1 000 névérték / 10%-os kamatok), így pedig ez is 10%-os hozamot kínálna.

Természetesen ugyanezen szabály szerint csökkenő kamatoknál a kötvényed értéke növekedni fog, vagyis plusz hozamot fog termelni.

A fenti példát folytatva, ha kamatemelés helyett az MNB 2%-ra csökkenti a kamatokat, akkor az eredeti 950 Ft-os kötvényed sokkal vonzóbb lesz a piac számára. Mindenki azt szeretné megvásárolni, hiszen 5%-os kamatot kínál a jelenlegi 2%-os kamatok helyett.

A megnövekedett kereslet miatt, a kötvényed ára kb. 980 Ft-ra (1 000 Ft névérték / 2% kamat) növekedne, hiszen így az is 2%-ot kamatot kínálna.

Hosszú lejárati időnél nehéz előre megjósolni a kamatkörnyezetet, emiatt kötvény vásárláskor plusz kockázatként kezelendő a változó kamatszint.

Ha te a kötvényt a névértékénél alacsonyabb áron vásárolod meg, akkor diszkont áron jutottál hozzá. Ha névértéknél magasabb áron szerezted meg, akkor prémiumot adtál érte.

Ahogy egyre közelebb kerül a kötvény a lejárathoz, úgy a névérték és vételár közti különbség is egyre kisebb lesz. Ez azért van így, mert a lejárathoz közeledve egyre kevesebb idő marad a névérték visszafizetésére, emiatt az ár is ehhez fog igazodni.

A kötvény értékének kiszámítása

Fentebb már megnéztük, hogy melyek azok a tényezők, amik hathatnak a kereslet-kínálatra.

Most pedig nézzük meg, hogy pontosan hogyan határozzák meg a befektetők a kötvények értékét, amely befolyásolja a keresletet / kínálatot.

Mint minden pénzügyi termék értéke, egy kötvényé is egyenlő a jövőben befolyó pénzáramlások összegének jelenértékével.

Miért fontos jelenértéket számítani?

A pénz időértéke miatt. 1 000 forint 5 év múlva kevesebbet ér, mint 1 000 forint ma. Ebből kifolyólag a jövőben kapott pénzáramlások jelenértékét ki kell számolnunk, hogy megtudjuk mennyit is érnek a jelen időben.

A kötvény által termelt hozam / pénzáramlás két részre osztható fel:

- A kamatfizetésre, amit a kötvény kibocsátója a futamidő alatt rendszeres időközönként fizetni fog

- A tőketörlesztésre, ami annyit jelent, hogy a futamidő végén visszakapod a befektetett tőkéd

Vagyis egy kötvény értéke annyi lesz, amennyit az a futamidő végéig összesen fizetni fog.

Mivel ezek fizetések a jövőben fognak megtörténni, így szükség van a jelenidejük kiszámítására.

Ez a következőképpen történhet meg:

Nézzük meg mit is jelent ez a képlet.

- C: az adott időpontban fizetett kamat

- n: az időszakok száma

- r: a diszkontáláshoz használt kamatláb

- FV: a kötvény lejáratkori értéke, azaz a kötvény névértéke

Vegyünk egy példát.

Most a Teslától egy 5 éves lejáratú, 10 000 forint névértékű kötvényt fogsz vásárolni, amely 10% kamatot fizet évente. A kamatláb legyen 5%.

A számokat a fenti képletbe behelyettesítve a következő eredményt kapjuk meg:

Mivel az utolsó évben a 10 000 forintos névértéket is visszakapjuk, így 11 000 forintot fogunk kapni az utolsó kifizetésnél.

A kötvény teljes jelenértéke pedig 12 164 forint lesz.

A kötvény hozama

Mint fentebb láthattuk, a kötvény hozama egyenlő a futamidő alatt fizetett kamatok összegével.

De nézzük meg azt is, hogy mi befolyásolja a hozamot, mind kibocsátás előtt, mind pedig utána.

A kötvény hozamát többek között az alábbiak folyásolhatják be:

1. Az aktuális kamatkörnyezet

- Ahogy azt már fentebb részleteztük, a kamatok és a kötvény árfolyam között inverz kapcsolat áll fenn

2. A futamidő

- Minél hosszabb a kötvény futamideje, annál nagyobb a hozam, ugyanis az alacsonyabb kiszámíthatóság miatt kockázat is nagyobb (lásd a lenti ábrát)

3. A kibocsátó cég / állam hitelminősége

- A magasabb kockázatú cégek általában magasabb kamatot kell fizessenek, hiszen a befektetők csak így hajlandóak az általuk viselt magasabb kockázatot elfogadni

Fontos hozammal kapcsolatos fogalmak

A fejezet végén nézzünk meg néhány hozamhoz kapcsolódó kifejezést a kötvények tekintetében.

- Kötvény névleges hozama: A fix kamatozású kötvény %-os mértéke éppen a névleges hozam. Megmutatja, hogy a névérték hány %-a kerül kamatként kifizetésre.

- Kötvény tényleges hozama: a tényleges hozam az a kamatláb, amellyel a kötvényből származó pénzáramokat jelenidőpontra diszkontálva, annak összege éppen megegyezik az aktuális piaci árfolyammal. Belső megtérülési rátának is nevezik.

- Kötvény elméleti hozama: A kötvény elméleti hozamát a benne foglalt kötelezettségek, azaz a jövőben várható pénzáramok jelenértéke adja. Ezt fejtettük ki bővebben a fejezetben.

- Kötvény egyszerű hozama: a hozam és a lejáratig számított árfolyamnyereség vagy -veszteség egy évre vonatkozó része.

4. FEJEZET:

Kötvény vásárlás és befektetés

Most, hogy megnéztük a kötvény fogalmát, a különböző fajtáit, valamint, hogy hogyan változhat az árfolyama, lehet, hogy te is kedvet kaptál ahhoz, hogy kötvényekbe fektess.

Ebben a fejezetben azt fogjuk körbejárni, hogy kinek éri meg kötvényekbe fektetni, hogyan teheted ezt meg, valamint a kötvény ETF-ekről is szót ejtünk.

Készen állsz?

Nézzük is!

Kötvények előnyei és hátrányai

Vessünk először egy gyors pillantást a kötvények előnyeire és hátrányaira.

Előnyök

- Alacsony kockázat: a kötvények a részvényekhez képest jóval alacsonyabb kockázatot hordoznak. Természetesen a befektetésed itt sincs teljes mértékig biztonságban, hiszen a cikk során korábban említett kockázatok mind fennállnak. Mindezzel együtt azonban általánosságban elmondható, hogy nagyobb biztonságban tudhatod a tőkédet, mint ha részvényt vásárolnál (persze vannak kivételek).

- Stabil jövedelem: a legtöbb kötvény rendszeresen stabil pénzforrást biztosít számodra számos perióduson keresztül, így egyfajta passzív jövedelem forrásként is felfogható.

- Diverzifikáció: a fenti két tulajdonsága miatt kiválóan lehet diverzifikációs célokra használni a kötvényeket. A portfóliód egy részét kötvényben tartva stabilabbá és alacsonyabb kockázatúvá teheted azt (erről részletesebben ebben a cikkben olvashatsz: diverzifikáció jelentése).

Hátrányok

- Alacsonyabb hozam: sajnos az alacsonyabb kockázat „velejárója” az alacsonyabb hozam. Emiatt, ha magasabb megtérülést szeretnél a befektetésedért, és szívesen vállalsz kockázatot, akkor valószínűleg inkább a részvénypiac felé érdemes fordulnod.

- Kamatlábtól való függés: mint már tudjuk, a kötvények árfolyama és a kamatláb közt fordított kapcsolat van. Emiatt, ha növekszik a piac kamatlába, úgy a kötvények értéke csökkenni fog. Ez azért probléma, mert befektetőként nincs ráhatásod az alapkamat mértékére, és a legtöbb esetben annak előrejelzése sem könnyű.

- Kitettség az inflációnak: mivel a kötvények sokszor fix hozamot fizetned, így magas infláció esetén erősen csökkenhet az értékük (ez elkerülhető az olyan inflációkövető állampapírokkal, mint a Prémium Magyar Állampapír).

Kinek éri meg kötvénybe fektetnie?

Nézzük meg, miért érheti meg sokaknak kötvénybe fektetniük.

Általánosságban a kockázatvállalási hajlandóságod, a befektetési időtávod (amennyi idő alatt szeretnéd, hogy megtérüljön a befektetésed), és a (pénzügyi) céljaid fogják meghatározni, hogy mennyire érdemes kötvényt tartani a portfóliódban.

Sokan vannak, akik szimplán csak a bankbetétek helyett keresnek egy viszonylag biztonságos, de magasabb hozamot kínáló befektetési lehetőséget. Előbbieknél szinte minden esetben nagyobb hozamot biztosítanak már az államkötvények is, azonban a kockázatuk is valamivel magasabb.

Azért is érdemes lehet elgondolkoznod azon, hogy a részvényeid mellé kötvényt is vásárolj, mert az segít kiegyenlíteni a piac erőteljesebb mozgásait. Más szóval: kevésbé kell tartanod egy aktuális részvénypiaci eséstől, hisz a portfóliód kevésbé lesz kitéve neki.

Erről részletesebben a következő cikkben írtam: Diverzifikáció jelentése

Végül pedig nyugdíjhoz közeledve is általában ajánlott portfóliód legalább egy részét kötvényekbe fektetni. Ez egyszerűen annak stabil mivoltából fakad.

A részvénypiacok ugyanis ciklikusak. Lesznek évek, amikor az bizony zuhanni fog, és ha minden pénzed részvényekben van éppen akkor, amikor nyugdíjba mennél, akkor bizony bajban lehetsz.

Kötvény vásárlásának folyamata

Amennyiben úgy döntesz, hogy kötvényt fogsz vásárolni, akkor az első lépésed az lesz, hogy nyitsz egy értékpapírszámlát.

Ezt szinte bármelyik banknál / brókernél megteheted. Ha tudod, hogy kizárólag állampapírba fektetnél, úgy az Államkincstárhoz érdemes fordulnod. Fontos tudnod, hogy az értékpapírszámlánál fizetned kell számlavezetési díjat, míg az Államkincstárnál ez nem szükséges.

Ha a lejárati idő előtt szeretnénk kereskedni a kötvényekkel, akkor a brókercégek jutalékot számolhatnak fel. Ezzel kapcsolatban érdemes a brókercégeknél tájékozódni.

Alapvetően a tőzsdén, illetve OTC (Over-the-Counter) tudsz kereskedni kötvényekkel. Mint már tudjuk ez utóbbi azt jelenti, hogy közvetlenül az eladótól vásárolsz, általában brókeren keresztül.

Kötvényalapok, Kötvény ETF-ek

Egyedi kötvények helyett a legtöbb kisbefektető számára célszerűbb kötvény ETF-et vásárolni (kivéve, ha magyar állampapírokról van szó).

A kötvény ETF lényegében egy olyan kötvényekből álló eszközkosár, amely lehetővé teszi számodra, hogy egyszerre akár több ezer kötvényt vásárolj.

Ez jó lehetőség lehet, hiszen egyetlen vásárlással egy jól diverzifikált kötvényportfóliót alakíthatsz ki, alacsony költségek mellett.

Kapcsolódó cikk: ETF befektetés

Az ETF-ek általában passzív alapok, értékük azáltal változik, hogy a mögöttes termékek hogyan teljesítenek. Ezek gyakran állami-, önkormányzati-, vállalati- kötvényekből tevődnek össze, és legtöbbször egy bizonyos benchmarkot, indexet vesznek alapul. Egyik előnyük is ebből származik, ugyanis jóval alacsonyabbak a költségeik, mint a hagyományos kötvény alapoknak.

Nagy előnyük továbbá, hogy ugyanúgy tudod ezeket megvásárolni (vagy eladni), mint bármelyik egyedi részvényt, ami jóval egyszerűbbé teheti számodra a folyamatot.

Érdekes lehet számodra még, hogy egy kötvény ETF-ben számtalan különféle periódusú kamatfizetéssel rendelkező kötvény található meg. Éppen emiatt jellemzően havonta megtörténik a kamatfizetés, ezáltal egy jóval rendszeresebb pénzáramra tehetsz szert.

Kötvény útmutató: összefoglalás

A kötvények segítségével alapvetően alacsony kockázatú, inflációt meghaladó befektetésre tehetünk szert.

Számtalan különféle kötvény közül válogathatunk, alacsonyabb kockázatú állampapíroktól kezdve kockázatosabb, de nagyobb hozamot ígérő vállalati értékpapírokig.

A kötvényekkel ugyanúgy kereskedhetünk aktívan, mint ahogy a részvényekkel is.

Mindig fontos tisztában lenni a kötvény kockázataival, mert bár a részvényeknél biztonságosabb befektetésnek mondható, ha nem vagyunk kellően körültekintőek, elbukhatjuk a pénzünket.

Végezetül érdemes lehet kötvény ETF-ekben gondolkodnod, kisbefektetőként ugyanis jellemzően ezek segítségével állíthatsz össze a legköltséghatékonyabban egy jól diverzifikált portfóliót.

Most pedig tőled szeretném hallani. Neked már vannak kötvények a portfóliódban, esetleg tervezel kötvényeket vásárolni?

Írd meg hozzászólásban. Kíváncsian várom!

Szia!

Azt szeretném kérdezni, hogy kötvénynél, például a prémium állampapírnál havi kis összegekben (pl. 30.000 Ft) van-e értelme vásárolni. Vagy csak az egyszeri nagy összegnek van értelme? Kamatok miatt mondjuk.

Köszönöm.

Szia Attila!

Ha a Kincstárnál vásárolod az állampapírokat, akkor szerintem semmi hátránya a havi kis összegű befektetésnek. A Kincstárnál ugyanis ez ingyenes, brókereknél és bankoknál azonban tranzakciós díjakat számítanak fel.

Kamatok alatt pontosan mire gondolsz? Teljesen mindegy, hogy 300 000 Ft-ra kapsz X%-kamatot, vagy 10 x 30 000 Ft-ra kapsz külön-külön X%-kamatot.

Remélem tudtam segíteni. Ha további kérdésed van, írj nyugodtan. Jó hétvégét!

Üdv,

Norbi

Szia!

Érdekelne, hogy a kincstárnál vásárolt „MAK ” (magyar államkötvény másodlagos vásárlásnál), fix és változó kamatozású és diszkont kötvények után, kell-e nyereség adózni, vagy kamat adózni, ha nincs TBSZ számlán, és 2019 június után forgalomba kibocsájtott kötvényekről van szó.

Köszönöm: Edit

Szia Edit!

Az általad említett esetben nem kell adózni. Erről az államkincstár oldalán is olvashatsz: https://www.allamkincstar.gov.hu/hu/gyik/tartalom/4973/

„Mentesül a kamatadó megfizetése alól a magánszemély valamennyi Kincstár által forgalmazott lakossági állampapír esetében, amelyet 2019. június 1. napja után bocsátottak ki (kivéve az idő előtt megszüntetett TBSZ esetében).”

Üdv,

Norbi

Szia Robert vagyok.Uj begekteto vagyok.Erdeklodve olvasom a tanulmanynyaid.Az ETF mint befektetes,erdekel.Ebben a temaban ugy erzem a kivalasztasnal,jo lenne betekinteni az osszetevo papirokba ,milyen elemzessel,tudnak meg biztosabbra menni.Ebben kerem asegitseged.Koszonom Robert

Szia Róbert!

Azt szeretnéd megtudni, hogy milyen papírokból tevődik össze az ETF vagy az ETF-et alkotó részvényeket szeretnéd egyenként elemezni? Ha az előbbit, akkor az ETF-szolgáltató weboldalán elérhető tájékoztatóból nagyon könnyen megtudhatod ezt. Google-ben keress rá az ETF tickerjére és írd mellé a factsheet szót.

Ha az utóbbira gondoltál, akkor nekem lenne egy kérdésem. Miért szeretnéd az egyes részvényeket elemezni? A passzív, indexkövető ETF befektetés lényege épp az, hogy nem kell az egyedi részvények elemzésével bajlódnod, hiszen úgyis a teljes piacot megvásárolod. Ha például egy jól diverzifikált ETF mellett döntesz, akkor ezt azt is jelentheti, hogy több száz vagy akár ezer vállalatot kellene elemezned.

Jó estét! Nekem $-ba van a megtakarításom jelentős része, szeretnék USA államkötvénybe fektetni 2-5 éves időtartamra, az iránt érdeklődnék, h magyar állampolgárként, ezt melyik intézetnél tudnám megtenni a legkedvezőbb feltételekkel. Az angol tudásom elég gyenge. A magyar felület, ügyintézés előnyben. Előre is köszönöm a választ és a kötvényekről szóló jól érthető anyagot!

Szia Péter!

Ha jól tudom az InteractiveBrokers-nél tudsz venni USA államkötvényeket, a platform viszont csak angolul elérhető. Google Chrome-ban azonban Google Translate bővítményt használva lefordíthatod a teljes oldalt magyarra.

Egy másik alternatívát a kötvény ETF-ek jelentik, melyeken keresztül különböző típusú amerikai államkötvényekbe – vagy akár más fejlett országok államkötvényeibe – fektethetsz be. Ezen ETF-ek közül több is elérhető a magyar brókereknél (Erste és KBC).

Barátsággal,

Norbi

Az aktuális piaci kamatot hol lehet megtalálni?

Google-be írd be az eszköz nevét és írd utána a „yield” kulcsszót, például ‘U.S. Treasury yield’.

Ha a magyar állampapírok hozamára vagy kíváncsi azt itt találod: https://www.allampapir.hu