Kamatos kamat kalkulátor

Kamatos kamat számítás eredménye

Jövőbeli érték

–

Teljes kamat

–

Kezdőtőke

–

Összes befizetés

–

Kamat per befizetési periódus

–

| Év | Összes befizetés | Kamat | Teljes kamat | Egyenleg |

|---|---|---|---|---|

| No values found! | ||||

Építs vagyont a kamatos kamattal A kamatos kamat vagyonépítő erejét legjobban befektetés által használhatod ki. Ez manapság akár kis összegekkel is megvalósítható bárki számára. Iratkozz fel a 10 napos ingyenes e-mail tanfolyamomra, tanuld meg a befektetések alapjait és építs vagyont a kamatos kamattal.

Mi a kamatos kamat és miért jó neked?

Kamatos kamat alatt azt értjük, amikor nem csak a kezdeti tőkénk (megtakarításunk vagy befektetésünk) kamatozik, hanem a tőkénk után kapott kamatok is tovább kamatoznak.

Ez azt jelenti, hogy a tőkénk után kapott kamat nem kerül kifizetésre egy adott periódus után, hanem hozzáadódik a tőkénkhez, és ez az összeg tovább kamatozik.

Dióhéjban – mint az elnevezéséből is sejthető – egymásra rakódást jelent, vagyis, hogy kamatot kapunk a kamatra.

Ennek működését legegyszerűbben egy példán keresztül ismerhetjük meg.

Példa

Feltételezzük, hogy 1.000.000 forintot helyezünk el egy fix kamatozású megtakarítási számlán, ami évi 5%-ot kamatozik, a kamatot pedig tőkésítik.

Nézzük mi történik az eredeti tőkéddel, ha ezt az összeget három évig a számládon tartod:

- 1. év: egy év után 1.050.000 Ft lesz a számládon, ugyanis 50.000 Ft kamatot kaptál (1.000.000 x 5%). Ez eddig nem meglepő!

- 2. év: a második évben azonban már nem az 1.000.000 Ft induló tőkére kapod az 5% kamatot, hanem a kamattal növelt alaptőkére, vagyis az 1.050.000 Ft-ra. Ez azt jelenti, hogy két év után 1.102.500 Ft lesz a számládon.

- 3. év: ha a pénzedet a harmadik évben is bankban tartod, akkor további 5%-os kamatban részesülsz, amit az előző év megnövekedett tőkéje – 1.102.500 Ft – után kapsz. A harmadik év elteltével tehát 1.157.625 Ft (1.102.500 x 5%) lesz a számládon.

Láthatod tehát, hogy a kamatos kamat erejének köszönhetően a pénzed minden évben gyorsabban gyarapodik. Míg az első évben 5% kamat mellett 50.000 Ft volt a jövedelmed, a második évben ez már 52.500 Ft volt, a harmadik évben pedig 55.125 Ft.

Ez a jelenség annak köszönhető, hogy míg az első évben csak a tőkédre kaptál kamatot, a második és harmadik évben az előző év(ek)ben kapott kamatra is kamatot kaptál.

A fentebb található kamatos kalkulátor segítségével kiszámolhatod azt is, hogy mennyit tudsz megtakarítani egy bizonyos időperiódus alatt, ha rendszeresen helyezel el pénzt a megtakarítási számládon.

Miért fontos a kamatos kamat és hol találkozhatsz vele?

A hétköznapokban számos fontos pénzügyi döntés során – pl.: betéti számla választásakor, hitelfelvételkor vagy befektetéseknél – találkozhatsz a kamatos kamat fogalmával.

Ha érted ennek működését, akkor megalapozott és számodra előnyös pénzügyi döntéseket tudsz hozni. Ha azonban a kamatos kamat ismeretlen fogalom számodra, akkor könnyen belefuthatsz olyan döntésekbe, amelynek évekig érzed a negatív hatását.

Nem hiába mondta Albert Einsten, hogy “A kamatos kamat a világ nyolcadik csodája. Az, aki megérti, kapja…aki nem, az megfizeti”.

A fenti példából láthattuk, hogy a kamatos kamat pozitív hatással volt a megtakarításainkra, ugyanis a tőkénk minden év elteltével egyre gyorsabban növekedett.

Sajnos a kamatos kamat negatív hatással is lehet a pénzügyeidre, különösen adósságok esetében. Ugyanúgy, mint a megtakarításaid, az adósságaid is egyre gyorsuló ütemben növekedhetnek a kamatos kamat hatása miatt.

Jó példa erre egy hitelkártya.

Feltételezzük, hogy 10.000.000 Ft hitelkereted van, amit teljes mértékben ki is használtál. 10%-os éves kamattal számolva, egy év után további 1.000.000 Ft (10.000.000 Ft x 10%) adódik az adósságodhoz, így összesen 11.000.000 Ft-al tartozol a banknak.

Ha a második évben sem törleszted az adóságod, akkor nem a kezdeti 10.000.000 Ft-ra fogsz 10% fizetni, hanem a 11.000.000 Ft-ra, így további 1.100.000 Ft-al növekszik a tartozásod.

Kamatos kamat és a befektetések: a leghatékonyabb vagyonépítő eszköz

A kamatos kamat ereje különösen nagy előnyödre válik befektetések során.

Ez ugyanis a leghatékonyabb vagyonépítési eszköz. A gazdagok is így építenek vagyont.

A kamatos kamat erejének köszönhetően hosszú távon át kis összegekkel is jelentős vagyont tudsz építeni.

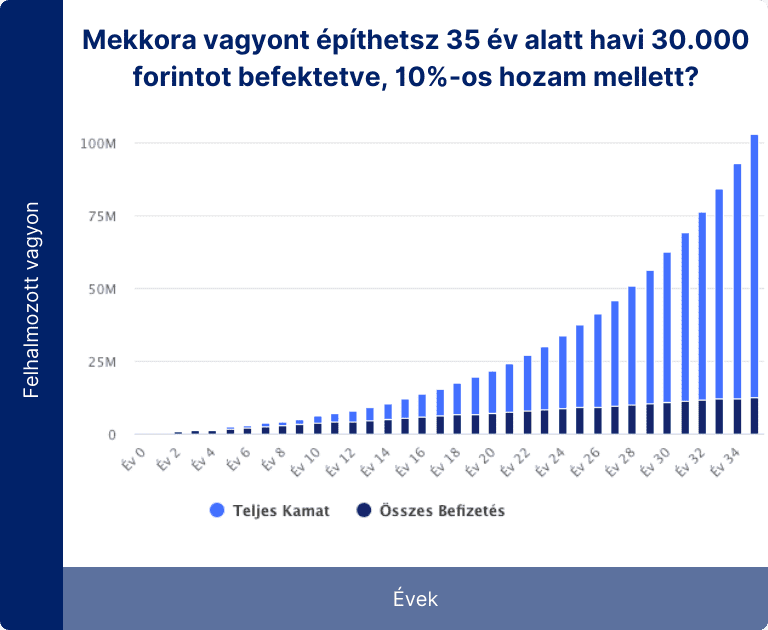

Az alábbi ábra pontosan ezt szemlélteti:

Mindössze havi 30.000 Ft-ot befektetve, 35 év alatt több, mint 102 millió Ft-os vagyont tudsz felhalmozni.

Amint láthatod, az idő elteltével a vagyonod egyre gyorsuló ütemben növekszik a kamatos kamat hatása miatt.

A grafikonról jól látszik, hogy a vagyonod nagy részét a hozam teszi ki – ez több, mint 90 millió forint –, míg te mindössze 12.600.000 Ft-ot (havi 30.000 Ft x 12 hónap x 30 év) fektettél be.

Erre mondjuk, hogy a pénzed Neked dolgozik, ugyanis anélkül, hogy bármit is tennél kevés pénzből jelentős vagyont építettél.

A fent található kamatos kamat kalkulátor segítségével te is kipróbálhatod, hogy egy adott kamattal számolva és rendszeres (pl.: heti, havi, féléves vagy éves) befektetések mellett mekkora vagyont tudsz építeni egy megadott idő alatt.

Kamatos kamatszámítás képlete

A kamatos kamatszámítás az alábbi képet segítségével történik:

A = P(1+r/n)nt

ahol:

- A – a megtakarításunk, befektetéseink vagy a felvett adósság jövőbeni értékét jelöli, vagyis a már kamattal növelt tőkét

- P – az induló tőke (megtakarítás, befektetett összeg, hitel)

- r – éves kamatláb

- n – a kamat jóváírása évente (kamatozás száma)

- t – az évek száma

Az oldalon található kamatos kamat kalkulátor is ezt a képletet használja.

Fontos megjegyezni, hogy a fenti képlet az induló tőkénk jövőbeni, kamattal növelt értékét számolja ki.

Ha a kamat szeretnéd kiszámítani, akkor az alábbi képlettel teheted meg:

r = n((A/P)1/nt-1)

Mire jó a kamatos kamat kalkulátor?

Használd a kamatos kamat kalkulátort, hogy megtudd:

- Mekkora vagyont tudsz felhalmozni rendszeres befektetéssel

- Hogyan hatnak különböző kamatok a befektetéseidre

- Mekkora összeget tudsz megtakarítani egy adott futamidő végére anélkül, hogy hozzányúlnál a pénzedhez

- Mennyi pénz tudsz megtakarítani nyugdíjas éveidre rendszeres havi megtakarításokkal és egy adott kamatláb mellett

- Melyik bankbetéttel érheted el a legtöbb kamatot

Gyakori kérdések

Kamatos kamat alatt azt értjük, amikor nem csak a kezdeti tőkénk (megtakarításunk vagy befektetésünk) kamatozik, hanem a tőkénk után kapott kamatok is tovább kamatoznak.

Használd a kamatos kamat kalkulátort, hogy megtudd:

✅ Mekkora vagyont tudsz felhalmozni rendszeres befektetéssel

✅ Hogyan hatnak különböző kamatok a befektetéseidre

✅ Mekkora összeget tudsz megtakarítani egy adott futamidő végére anélkül, hogy hozzányúlnál a pénzedhez

✅ Mennyi pénz tudsz megtakarítani nyugdíjas éveidre rendszeres havi megtakarításokkal és egy adott kamatláb mellett

✅ Melyik bankbetéttel érheted el a legtöbb kamatot