Érdekel, hogy mi az infláció jelentése? Szeretnéd tudni, hogy mi okozza, milyen hatásai vannak, miért is probléma ez számodra? És ami talán a legfontosabb, hogy tudni akarod mit tehetsz ellene?

Ha téged is foglalkoztatnak ezek a kérdések, akkor a legjobb helyen vagy!

Ebben a cikkben ugyanis körüljárjuk a témát, és átfogó képet kaphatsz minden kérdésedre, ami az inflációval kapcsolatos.

Mi az infláció jelentése, fogalma?

Az inflációról gyakran hallhatunk a híradóban, vagy olvashatunk róla újságban és különböző hírportálokon is. De tudjuk egyáltalán, hogy mit is takar ez a megnevezés?

Az infláció fogalma az árak tartós emelkedése, a pénz vásárlóértékének csökkenése mellett.

De szokták nemes egyszerűséggel pénzromlásnak is nevezni.

Az infláció szavunk a latin “inflatio” szóból ered [1], mely felfúvódást jelent. Az amerikai polgárháború idején (1861-1865) kezdték el használni ezt a kifejezést, a nagy mennyiségű papírpénz megjelenésének következményeire utalva.

Ez egy százalékban meghatározható adat, mely segítségével kimutatható, hogy milyen mértékben értéktelenedett el a pénzünk.

Nézzünk egy gyors példát!

Egy éves 10%-os inflációs ráta esetén, ha valami tavaly ilyenkor 100 forintba került, azt most már 110 forintért tudod megvenni.

Infláció a gyakorlatban

Már a fenti példából is láthatod, hogy bizony romlik a pénzed.

De nézzünk meg, hogy hogy néz ez ki a gyakorlatban! Hoztam pár példát, ami jól szemlélteti az infláció működését a gyakorlatban.

PÉLDA #1 A pénzromlást talán az tudja a legjobban szemléltetni, ha félreteszel ma egy 1 000 Ft-os bankjegyet, mondjuk beteszed a párnád alá. Ha ma elköltötted volna, akkor tudtál volna venni rajta három péksüteményt, így megreggelizhettetek volna az unokaöcséddel. Sőt, ő még egy túrórudit is kapott volna mellé. De ha nem költötted el, hanem beraktad a párnád alá, akkor egy év múlva, ha előveszed, szegény unokaöcséd már nem fog kapni a reggeli mellé túrórudit. Mert egyszerűen nem tudod már ugyanabból az 1 000 Ft-ból megvenni.

A fenti példában a pénzed összege nem változott, nem szakadt el, ugyanúgy 1 000 Ft-ot ér. Az általad vásárolt termékek árai azonban növekedtek, így ugyanannyi pénzből nem tudsz annyi mindent megvenni belőle, mint korábban.

Ezt nevezik pénzromlásnak.

De nézzünk egy másik példát is.

PÉLDA #2 Én még emlékszem arra, amikor kb. 20 forint volt egy gömb fagyi. Ez akkoriban azt jelentette, hogy ha négy barátommal együtt elmentünk fagyizni, akkor 200 forintból mind az öten tudtunk enni 2-2 gömb fagyit. Eltelt kb. 20 év, és ma már ott tartunk, hogy jó esetben én egyedül tudok 1 gömb fagyit venni 200 forintból. Ha kb. 20 éve félretettem volna azt a 200 forintot, mondván majd elfagyizom én egyedül később, és most rátalálnék, nem lennék túl boldog. Mert akkoriban 10 gömböt, ma pedig talán egyet kaptam volna ugyanazért a 200 forintért.

Ebből most már bizonyára látod, hogy az inflációnak milyen hatása van a pénzre, és miért beszélünk pénzromlásról.

Persze ennél azért sokkal szofisztikáltabb ez az egész. De fogok beszélni az infláció számításának módjáról és a fogyasztói árindexről is.

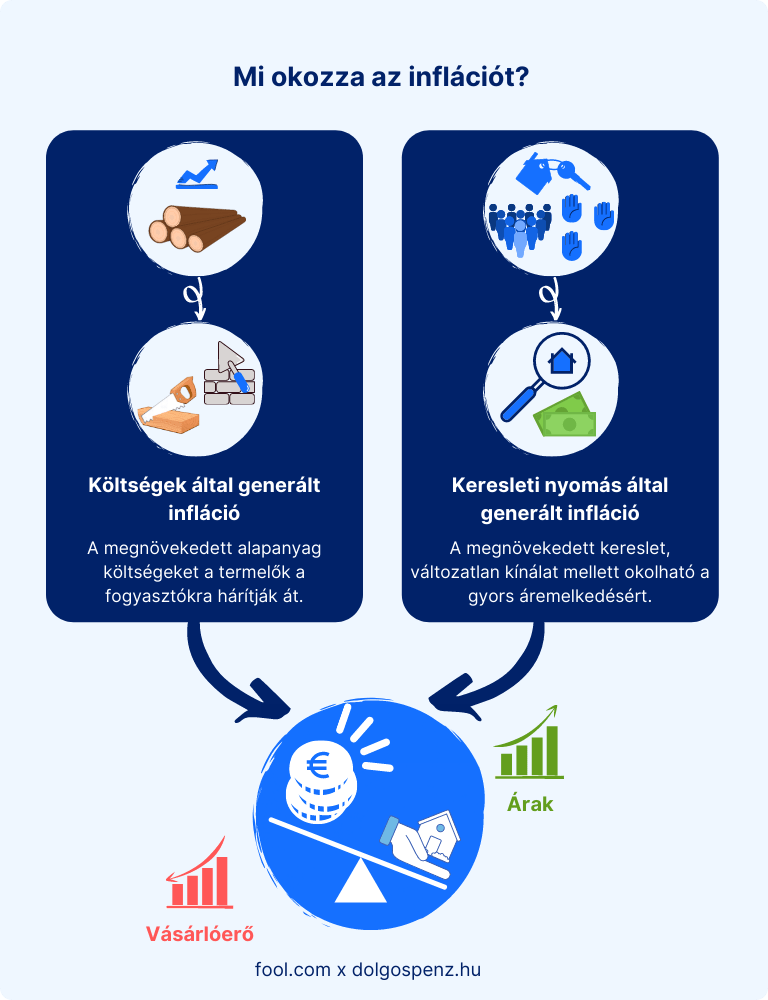

Mi okozza az inflációt?

Az inflációt alapvetően két okra tudjuk visszavezetni [2].

Az egyik a keresleti nyomásra kialakuló (demand-pull inflation), míg a másik a költségek által magával húzott infláció (cost-push inflation).

1. A keresleti nyomás

A keresleti nyomásra kialakuló infláció esetén a megnövekedett kereslet okolható a gyors áremelkedésért.

Ez általában akkor történik, amikor túl sok pénz kerget túl kevés terméket.

A valóságban nagyon jó példa erre a 2021-es építőipari alapanyagok áraiban bekövetkezett drasztikus emelkedés.

Mivel mindenki felújításba kezdett (köszönhetően az állami támogatásnak), ezért jelentősen megnőtt a kereslet. De a gyártók nem tudtak ilyen gyorsan ennyivel többet termelni. Ez pedig egyenes út volt az építőipari alapanyagok árának emelkedéséhez, ezáltal az infláció emelkedéséhez.

Nézzünk egy másik, könnyen emészthető példát, ami Andrei Jikh-től származik.

PÉLDA Képzeld el, hogy egy apró kis szigeten élsz, ahol egyszer csak találsz az ajtód előtt 1 millió dollárt, amiről senki sem tud rajtad kívül. Ennek nyilván mindenki megörülne, és a legtöbben gyorsan vennének is belőle egy új házat, egy új autót, egy drága órát stb. Ezt te is megteheted, ráadásul az akkori piaci árakon. De mi történik, amikor ez az új pénz kiáramlik a kezeid közül, és beáramlik a kis sziget gazdaságába? Mivel a pénzedet elköltötted, a különböző dolgok/termékek eladóinak is jóval több pénzük van. Hozzád hasonlóan ők is vásárolnak egy új házat, autót vagy órát. Ennek köszönhetően szép lassan mindenkinek több pénze van. Bár időbe telik, de az árak elkezdenek emelkedni, mert a kínálat változatlan maradt, míg a kereslet megnövekedett. Azaz inflációt idéztél elő. Ráadásul úgy, hogy ez rád nem volt olyan hatással, mint a sziget többi lakójára. Hozzájuk már csak az emelkedett árak jutottak el, míg te még árnövekedés előtt tudtál magadnak venni házat és autót. Tehát nem mindenkire volt azonos hatással az új pénz.

Példából soha nem elég, úgyhogy nézzünk még egy utolsó, valódi magyarországi példát.

Az állami támogatások jelentős növekedése generálta a nagyobb keresletet az ingatlanpiacon is. A CSOK kibővítése és a Babaváró hitel bevezetése is jelentősen emelte a keresletet. Ez pedig jelentős mértékben járult hozzá az ingatlanárak drasztikus növekedéséhez.

Mi okozhatja a keresleti nyomást?

A fenti példában már látható is az egyik ok, ami megalapozza a keresleti nyomást, ezáltal a növekvő inflációt.

De több minden is okozhatja, úgyhogy menjünk is ezeken végig.

- Magasabb bérek. Ha nőnek a bérek, akkor több pénz kerül a körforgásba, több pénze lesz az embereknek. Ezáltal többet is szeretnének vásárolni, azaz nő a kereslet.

- Kamatcsökkentés. Amennyiben csökkennek a kamatok (a jegybanki alapkamat, és az azt követő hitelkamatok), akkor nagyobb lesz a hitelfelvételi kedv. Ez pedig több kölcsön felvételét jelenti, ezáltal nő pl. a lakásvásárlások száma is, köszönhetően az olcsóbb jelzáloghiteleknek.

- Pénznyomtatás. A nemzeti jegybankok (itthon ez a Magyar Nemzeti Bank, vagyis az MNB) létrehozhatnak új pénzt (azaz pénzt nyomtathatnak), amit aztán belepumpálnak a gazdaságba. Például állampapírt vásárolnak belőle. Ennek az lesz az eredménye, hogy több pénz kerül a gazdaságba, ami – mint a fentiekből már tudhatjuk – növeli az inflációt.

Mint láthatod, gyakorlatilag minden olyan esemény és folyamat befolyásolja az inflációt, ami azzal jár, hogy növeljük a gazdaságba kerülő pénz mennyiségét.

A pénzmennyiség növekedésével az embereknek több pénzük lesz, ezért többet is költekeznek. Ha a hirtelen megnövekedett kereslethez a kínálat nem tud felzárkózni – mert pl. a gyárak nem képesek bővíteni a kapacitásukat, hogy többet gyárthassanak –, akkor az árak növekedni fognak.

2: A növekvő költségek

Nézzük meg a másik típust is, a költségek által generált inflációt. Számos kiváltó oka van, nézzük először őket felsorolás szintjén, majd írok róla kicsit részletesebben is.

Tehát a költségek által generált infláció okai a többet között a következők lehetnek:

- Nyersanyagárak növekedése (pl. magas gázár, drága áram, elszálló kőolajár)

- Növekvő bérköltségek (pl. 2021-ről 2022-re br. 167.400 Ft-ról br. 200.000 Ft-ra nőtt a minimálbér összege)

- Árfolyamgyengülés (pl. 370 Ft-os euró árfolyam)

- Növekvő adóterhek (pl. a 2012-es ÁFA emelés 25%-ról 27%-ra)

- Természeti katasztrófák (pl. 2011-es katasztrófa Fukusimánál)

Nézzük is meg ezeket kicsit részletesebben, pár példán keresztül.

Példák a költségek által generált inflációra

A költségek által generált infláció sokszor olyan esetben alakul ki, amikor rugalmatlan a kereslet. Ez azt jelenti, hogy nincs helyettesítő termék, vagy túl sok energiába (vagy pénzbe) telik alternatívát találni.

Ilyen lehet például az üzemanyag (gázolaj, benzin) ára. Ha ez nő, akkor nem tudsz mit tenni, meg fogod venni.

És bár te olykor dönthetsz alternatív közlekedési módok mellett, a gazdasági szereplőknek, a szállítmányozó cégeknek szükségük lesz üzemanyagra. És a megnövekedett üzemanyag költségét egy idő után mindenképp be kell építsék a cégek az áraikba, hogy talpon tudjanak maradni, azaz árat kell emelniük.

De nagyon jól illeszkedik az infláció okai közé a bérköltségek emelkedése is. Folyamatosan növekszik Magyarországon a minimálbér, mely jelentős költségnövekedést jelent a cégek számára.

Ez pedig szép lassan beépül az áraikba, amit sem te, sem én nem tudunk elkerülni.

PÉLDA Egy konkrét példát megnézve gondolj egy 1 főt foglalkoztató cégre. Az egyszerűség kedvéért a bérköltség 200.000 Ft-ról 250.000 Ft-ra nő, és nincs más költsége a cégnek. Ha eddig 250.000 Ft volt a havi bevételük, akkor szerinted fognak árat emelni? Biztos lehetsz benne! Másképp nem tudnának talpon maradni.

Emellett költségnövekedéssel járhat (ezáltal infláció növelő lehet) a hazai deviza gyengülése is. Hiába nem nő a külföldről behozott áruk ára, mégis a forint gyengülése miatt a hazai cégeknek többe fog kerülni.

De a magas inflációs rátához hozzájárulhat a monopol helyzet is. Ilyen szálak mozgatják például a kőolaj világpiaci árát is. Köszönhetően annak, hogy az OPEC (kőolaj-exportáló országok szervezet) birtokolja a Föld kőolaj készleteinek kb. kétharmadát.

Talán még ennél is jellemzőbb az, ha az állami plusz terheket, plusz adókat építik be áraikba a cégek.

Jó példa erre az ÁFA emelése, melyet legutóbb 2012-ben emeltek meg 25%-ról 27%-ra. Ez pedig szépen beépült minden termék árába. Hiába kell ezt az összeget a kereskedőnek tovább fizetnie az állam felé, végtére is mi vásárlók fogjuk megfinanszírozni.

Ugyanígy a természeti katasztrófák is befolyásolhatják az inflációt.

Kiváló példa erre a 2011-es japán földrengés. Amikor is az autóalkatrész kínálat csökkent, ami növelte a beszerzési árakat, ezáltal nőttek az eladási árak is.

Hogyan mérhető az infláció?

Az inflációs ráta úgy számolható ki, hogy megmérjük hány százalékot és milyen irányba változtak az árak egy bizonyos időszak alatt.

Ez az időszak jellemzően egy egész évet jelent, és az így kapott százalékos érték lesz az éves infláció.

Természetesen ugyanezzel a módszerrel lehetséges a havi, vagy a több éves infláció kiszámítása is. De jellemzően éves szinten vizsgáljuk az árakat az előző év azonos időszakához viszonyítva.

Vegyük például a kenyér árát. Ha tavaly januárban átlagosan 300 Ft volt 1kg kenyér, idén pedig ugyanezért 330 Ft-ot kell fizetni, akkor a különbség 30 Ft, ami 10%-os árnövekedést, azaz inflációt jelent.

Mint láthatod nem is olyan nehéz ezt kiszámolni. Legalább is egy termék esetén.

De amikor egy közgazdász az inflációról beszél, akkor közel sem egyetlen termék árnövekedéséről van szó, hanem az országban jellemző általános inflációról.

Ahhoz, hogy egy egész ország inflációját kiszámolják, több olyan termék átlagos árnövekedését kell figyelembe venniük, ami a vásárlók számára releváns. Tehát olyan termékek és szolgáltatások összességét veszik alapul, amit egy átlagos vásárló is megvásárol.

Na de hogyan mérhető ez?

Az infláció számítás módja többféle is lehet. Ezek közül a leggyakrabban használt a CPI (Consumer Price Index), mely a fogyasztói árindexet jelenti [3].

Ezen kívül még van kettő, amit főleg a közgazdászok szoktak használni. Az egyik a PPI (Producer Price Index), azaz a termelői árindex [4]. Míg a másik a PCE (Personal Consumption Expenditures), vagyis a személyes fogyasztási kiadások árindexe [5].

Nézzük a leggyakrabban használt módot, a fogyasztói árindexet.

A fogyasztói árindex

Mit is jelent ez a gyakorlatban?

Ez az általános mérőszám egy átlagos háztartás fogyasztói kosarát testesíti meg. Ami azt jelenti, hogy egy átlagos háztartásban vásárolt szolgáltatásokat és termékeket tartalmazza.

Ezt úgy kell elképzelni, mint egy igazi bevásárlókosarat.

Ezt azért nevezték így el, hogy könnyebb legyen megérteni miről is van szó.

Szóval van egy ilyen fiktív bevásárlókosarunk, és ebbe rakosgatunk bele olyan termékeket, amit egy átlagos háztartásban megvásárolnak.

Így olyan termékek kerülnek bele ebbe a fiktív kosárba, amit jó eséllyel te is és én is megveszünk hónapról-hónapra. Épp ezért tudják ezzel kiválóan vizsgálni az átlagos drágulását ezeknek a termékeknek.

Természetesen sohasem lehet tökéletes a mutató, mert nem egyformák a fogyasztási szokásaink. Van, aki évente vesz új autót, és sűrűn vacsorázik drága éttermekben, míg másoknak nem tehetik meg, hogy luxuscikkekre és drága szolgáltatásokra költsenek.

Épp ezért írtam, hogy egy átlagos kosárról van szó, mely a lehető legjobban kell tükrözze a vásárlási szokásainkat.

És hogy mit tartalmaz ez a virtuális kosár jelenleg Magyarországon?

- Élelmiszereket

- Szeszes italt, dohányárut

- Ruházkodási cikkeket

- Tartós fogyasztási cikkeket

- Háztartási energiát

- Szolgáltatásokat

Magyarországon a KSH infláció adatai a mérvadóak, ugyanis a Központi Statisztikai Hivatalnál van meg minden információ ahhoz, hogy ez kiszámítható legyen.

Akár te magad is megnézheted a fent említett kosár inflációjának alakulását részletesen is, a KSH infláció kaleidoszkópján keresztül. Itt visszamenőlegesen is megnézheted hogyan alakult hónapról-hónapra az infláció mértéke.

Azonban két dolog miatt is óvatosan kell bánni ezekkel az adatokkal!

Az egyik az, hogy a magyar infláció jó eséllyel sohasem lesz azonos azzal, amit te érzékelsz. Ez azért van, mert ez egy országos, átlagos adat, amitől a te személyes fogyasztásod jó eséllyel eltér. Ráadásul, ha valamit csak pár évente veszel (pl. mobiltelefon, számítógép, autó), akkor sokkal nagyobbnak érzed az árnövekedését, mintha havonta vásárolnád.

Szóval a magyarországi infláció nem személyre szabott! (Ahogy más országoké sem.)

Másrészt olyan szempontból is becsapós lehet ez az adat, hogy egyes cégek észrevétlenül növelik az áraikat.

Hogy ez, hogy lehetséges?

Bizonyára már te is találkoztál a 100 grammos csoki helyett 90 grammossal, vagy a 2 literes kóla helyett 1,75 literessel.

Változatlan árért kevesebbet kapsz. Így kiadás szempontjából fel sem tűnik.

Gyakorlatilag az ár nem nőtt, miközben ugyanakkora mennyiségért többet fizetsz. Így, ha nem figyelsz, simán lehet, hogy sokáig észre sem veszed a változást.

Mi a nominálérték és a reálérték közötti különbség?

Ahhoz, hogy érdemben össze lehessen hasonlítani a régi árakat a mostaniakkal, a közgazdászok az inflációval kiigazítják az árakat.

Így tudunk csak arról beszélni, hogy az almát valóban az almával hasonlítjuk össze, és nem az almát a körtével.

Ha tehát azt hallod, hogy valaminek a múltbéli reálértékéről van szó, akkor azt az árat az inflációval már kiigazították.

Ha viszont a múltbéli nominálértékről hallasz, akkor az egy nem módosított árat jelent. És ez a kettő egymással nem összehasonlítható.

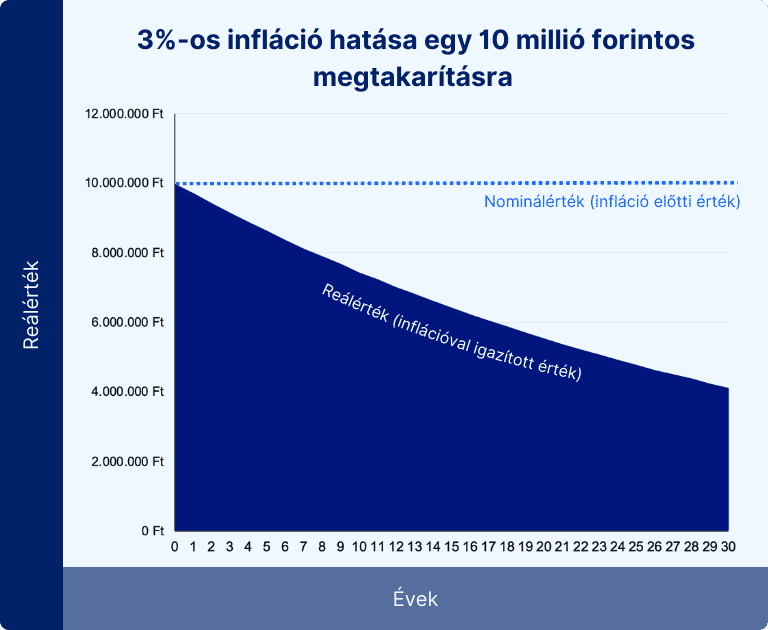

Nézzünk erre a különbségre egy nagyon szemléletes példát!

Az alábbi grafikonon azt láthatod, hogy ha ma van 10 millió forint megtakarításod, akkor ha minden évben mindössze (!) 3%-os inflációval számolunk, akkor 30 év múlva már csak kb. fele annyit fog érni a pénzed!

Tehát hiába rakod a párnád alá a pénzed, 30 év múlva úgy fogod érzékelni, mintha a felét ellopták volna, miközben senki hozzá sem nyúlt.

Nézzünk egy másik példát is, ezúttal a jövedelmekkel kapcsolatban.

Ha most keresel 200.000 Ft-ot, de 5%-os az éves infláció, akkor hiába keresel 1 év múlva 205.000 Ft-ot, gyakorlatilag 5.000 Ft-tal csökkent a fizetésed vásárlóereje.

Ennek az az oka, hogy amit eddig meg tudtál venni 200.000 Ft-ból, 1 év múlva már 210.000 Ft-ba fog kerülni.

De akkor mégis mit tehetünk ez ellen?

Épp erről fog szólni a cikk “Így védekezz hatékonyan az infláció ellen” része.

Milyen típusai vannak az inflációnak?

Ezt a kérdéskört több oldalról is megközelíthetjük, de elsősorban az infláció üteme szerint szoktuk megkülönböztetni az egyes típusokat [6].

- Mérsékelt (vagy kúszó) inflációnak nevezzük azt, amikor csak pár százalékos a pénzromlás. Ez nem csak lassú és kiszámítható, de könnyen kordában tartható és egyúttal kívánatos is a fejlődő gazdaságokban, így Magyarországon is.

- Vágtató inflációról beszélünk, amikor már megközelíti, sőt át is lépi a 10%-ot a pénzromlás mértéke. Ez már egy komolyabb vásárlóerő vesztést jelent a pénznek, de még mindig nem billenti fel a gazdaság egyensúlyát.

- Hiperinfláció esetén viszont már egy kezelhetetlen pénzromlásról beszélhetünk, ami felbillenti a gazdaság egyensúlyát. Ekkor már nincs mese, komoly állami beavatkozásra van szükség, hogy egyenesbe jöjjön az ország. Ilyen volt az 1922-1923-as németországi, a 2007-2008-as zimbabwei, vagy a valaha volt legkomolyabb 1945-1946-os magyarországi hiperinfláció! Érdekességképpen az alábbi képen látható például a valaha volt legnagyobb címletű hazai bankjegyünk, az egymilliárd billpengő. Most nem megyünk jobban bele, de ez a téma megérne egy külön cikket.

Forrás: Wikipedia

A defláció jelentése

Ha az infláció a növekvő árakat és a pénzromlást jelenti, akkor az ellentéte, a defláció jelentése az, hogy csökkennek az árak, azaz egyre többet ér a pénzünk.

Az első gondolata ilyenkor talán mindenkinek az lenne, hogy ki ne örülne ennek?! Logikus is lenne az egyén szempontjából, de sajnos nagyon negatív hatással lenne egy defláció a teljes gazdaságra nézve.

Gondolj csak bele!

Ha te 1 hónap múlva valamit (ami nem létfontosságú) sokkal olcsóbban megkaphatnál, mint most, akkor nem várnál a vásárlásával?

Dehogynem!

És nem csak te, nagyon sokan mások is! Olcsóbb cipő, olcsóbb telefon, olcsóbb autó? Még szép, hogy mindenki visszafogná a vásárlásait, és kivárna.

Ez tovább csökkentené az árakat, az emberek elveszítenék a munkahelyeiket, vállalatok mennének csődbe, hatalmas lenne a munkanélküliség.

Így belegondolva azért talán már nem is annyira szeretnénk, hogy defláció legyen, igaz?

Az infláció jó vagy rossz?

A fenti deflációs esetet végiggondolva máris jó színben tüntettük fel az inflációt, igaz?

Szóval elmondható, hogy ez jó?

Ez azért nem ennyire egyértelmű.

Az infláció jó abban az esetben, ha a cégek a költségeik növekedésénél nagyobb mértékben tudják emelni az áraikat, bevételeiket. Egyfajta kiszámíthatóságot, kiszámíthatóan növekvő bevéltelt jelent számukra.

Ugyanez igaz a befektetőkre is.

Ugyanakkor az infláció rossz is lehet akkor, ha azt például az alapanyag árak emelkedése generálja. Ez esetben a vállalatok nem tudják tartani a lépést az áraikban az alapanyag árának növekedésével.

Illetve rossz azok számára is, akik relatív alacsony és fix bérrel rendelkeznek, melyet nem növelnek évente legalább az infláció mértékével.

Ugyanígy rosszul járnak azok is, akik a vagyonukat készpénzben tárolják, mely idővel elértéktelenedik. Ez utóbbiról már részletesen írtam a nominálértéket és a reálértéket bemutató résznél.

Infláció Magyarországon

A Központi Statisztikai Hivatal már több, mint 60 éve, egész pontosan 1961-ig visszamenőleg közöl inflációs adatokat. Ezek a nyilvános adatok bárki számára megtekinthetőek a KSH oldalán.

Hoztam egy ábrát is, amin jól láthatóak a trendek. Az alábbi ábrán a magyar infláció alakulása látható az elmúlt 30 évben.

A rendszerváltást megelőző évekig 10% alatt volt a ráta, azaz mérsékelt, kúszó inflációról beszélhettünk. 1988-ra azonban átlépte ezt a határt és vágtatóvá vált, több évig 20% körül, vagy inkább afelett volt.

1991-ben érte el a legmagasabb értékét a rendszerváltást követően, ekkor 35% volt.

Ezt még egyszer 1995-ben közelítette meg, az akkori 28,2%-kal. De ezt követően (sokak szerint a mai napig is vitatott Bokros-csomagnak köszönhetően) évről-évre csökkenő tendenciát mutatott az infláció.

Az ezredfordulóra sikerült ismét 10% alá levinni Magyarország inflációját, és a mai napig sem nőtt ismét ekkorára.

Az alábbi ábra azt mutatja, hogy miképp változott az infláció mértéke az elmúlt 5 évben:

Próbáld ki a DolgosPénz háromfajta infláció kalkulátorát, és tudd meg hogyan hat az infláció a megtakarításaidra: Infláció kalkulátor

Milyen hatásai vannak az inflációnak?

A gazdaságnak nagyon sok szereplője van, és mindenkit másként érint az infláció.

Ha egy átlagos, fix jövedelemből élő embert veszünk alapul, neki azzal kell megküzdenie, hogy minden folyamatosan drágul, miközben a jövedelme marad ugyanannyi.

Ha egy céget nézünk, akkor ők ez alól a hatás alól ki tudnak bújni azzal, hogy növelik az áraikat. Ezzel növelik a bevételüket, ami kompenzálhatja őket.

De mindent figyelembe véve, egy egészséges infláció fő hatása az, hogy pörgeti a gazdaságot. Mozgásban tartja a pénzt azáltal, hogy eladásra, vállalkozásra és befektetésre ösztönöz.

Ez pedig jó hatással van a gazdaság minden szereplőjére, összességében a teljes társadalomra. Ezt nem tudjuk elvenni tőle.

De ahhoz, hogy ez az egészséges egyensúly hosszú távon is fenntartható maradhasson, éberen kell őrködnünk felette.

Igen, ez azt jelenti, hogy olykor bele is kell nyúljunk a rossz irányba tartó folyamatokba.

Szabályozható az infláció?

Alapvetően mindenki hatással van az infláció alakulására, mégis tudatosan beleavatkozni nem igazán tudunk. Ellenben a mindenkori kormánynak, az államnak több lehetősége is van a szabályozására.

Itthon a Magyar Nemzeti Bank több helyen is bele tud nyúlni a hazai árak alakulásába.

És az MNB aktívan foglalkozik is ezzel.

Erre utal a pár havonta megjelenő MNB inflációs jelentés is, mely nem csak az aktuális értékekkel foglalkozik, de a kialakulásának hátterével is. Továbbá előjelzéseket is tartalmaz a jelentés.

Már önmagában ez, és az ebben foglaltak is hatással lehetnek bizonyos folyamatokra, például a befektetésekre. De nézzük milyen lehetőségei vannak még elsődlegesen az MNB-nek.

- Növelhetik az alapkamatot. Ha ezt teszik, ahhoz igazodni fognak a hitelkamatok is, így pedig drágábbá válik a kölcsönhöz jutás. Ezzel kevesebb pénz fog kiáramolni a gazdaságba, csökken a kereslet, így idővel az árak is csökkenni fognak.

- Növelheti a bankok tartalékára vonatkozó elvárásokat. Ezáltal a pénzintézeteknek nagyobb tartalékot kell képezni. Így csökken a kiadható hitelek összértéke. Az eredmény pedig ugyanaz lesz, mint a fent említett alapkamat növelésnél.

- Pénz vonhatnak ki a gazdaság körforgásából. Ennek az a legegyszerűbb módja, ha növelik az államkötvényekre fizetett kamatot. Ezzel több embert csábítanak arra, hogy ebbe fektessék megtakarításaikat ahelyett, hogy elköltenék. Így ez a pénzmennyiség kikerül a gazdasági körforgásból, mivel hosszú hónapokra, sőt akár évekre is lekötik. Azaz csökken a kereslet, ezáltal időben az árak is.

Így védekezz hatékonyan az infláció ellen

Mivel az infláció Magyarországon az utóbbi években ismét elindult felfelé (2021-ben már 5,1%-os volt) [7], ezért nem árt tudni arról, hogy mivel védekezhetsz hatékonyan ellene.

Ha nem teszel ellene semmit, akkor csak elértéktelenedik a pénzed!

Ezt ugye te sem szeretnéd?

Sok esetben külső (országhatáron kívüli) tényezők is befolyásolják a forint inflációját. Ettől sajnos nem tudjuk a hazai gazdaságot és a fizetőeszközünket függetleníteni. Mégis vannak hatékony módjai annak, hogy meg tudjuk védeni a pénzünk reálértékét.

1. Növeld a bevételeid!

Ha fix bért kapsz a munkád után, akkor az lenne a legjobb, ha az éves inflációval megegyező mértékben minden évben megnövelnék a fizetésed. Persze tudom, hogy ez sajnos a legtöbb esetben nem reális, még akkor sem, ha külön kéred a bértárgyalást. Sok esetben erre lehetősége sincs az embereknek.

Ha a 2021-es 5,1%-os inflációt nézzük, akkor legalább ennyivel kellene növeljék a fizetésed ahhoz, hogy lényegében ugyanazon a szinten maradj. Ez az 5,1%-kal számolva pl. egy 200.000 Ft-os nettó fizetés esetén 210.200 Ft-ra emelést jelent.

Viszont azt is tudnod kell, hogy ez a kiadás egy cég számára a különböző adók és járulékok miatt nagyságrendileg ennek duplája. Amit ki kell termelnie úgy, hogy közben jövedelmező is marad.

Ellenben, ha te vállalkozóként dolgozol, akkor nagyobb a szabadságod. Ekkor ugyanis egyszerűen árat emelhetsz, vagy legalább is le tudsz ülni a partnereiddel tárgyalni az áremelésről.

Íme néhány további cikk, ami segíthet növelni a bevételeid:

- Online pénzkeresés ötletek

- Passzív jövedelem források

- Gyors pénzkeresés ötletek

2. Nem elég pusztán megtakarítani!

Fentebb már láthattál egy példát, ami arról szólt, hogy ha csak a párnád alá dugod a megtakarításaid, akkor azt szépen lassan “megeszi” az infláció.

A példában mindössze 3%-ról volt szó, ami 30 év alatt lefelezte a félretett pénz reálértékét.

Ennél tehát jobb megoldást kell találnod, mert ezzel csak csökkeni fog a pénzed valódi értéke.

Ha egy hagyományos megtakarítási formát választasz, már azzal is előrébb vagy, de várhatóan továbbra is csökkenni fog a megtakarításod értéke.

Például ha az infláció 5,1%, mint az volt 2021-ben Magyarországon, akkor egy (adózás előtt) 3-4%-ot fizető lekötés esetén arra számíts, hogy egy év alatt 1,1-2,1%-ot fogsz bukni.

Persze ez is jobb, mint az 5,1%, de téged meggyőzött?

Hát engem sem.

Persze ettől még legyenek könnyen hozzáférhető megtakarításaid, ez nem kérdés. Mert, ha sürgősen hozzá kell nyúlnod a tartalékaidhoz, akkor legyen olyan is, amit azonnal tudsz mozgósítani, és nem fáj annyira, ha meg kell szüntetned.

3. Fektess be

Hogy miért mondom, hogy fektess be?

Már csak azért is, amit az alábbi ábrán látsz.

Ez egy tökéletes példa arra, hogy folyamatos befektetéssel, és a kamatos kamat erejével milyen nagy összeget tudsz összegyűjteni.

De mibe fektessem be a pénzem? – gyakran felmerül ez a kérdés.

Erre a kérdésre nem lehet egyértelmű választ adni, ugyanis ahány ember annyi, annyiféle pénzügyi háttér, jövedelem, kockázattűrő képesség és (pénzügyi) cél létezik.

Általánosságban elmondható, hogy egy inflációkövető kötvény (vagy állampapír) jó megoldás lehet, ha az inflációtól szeretnéd kivédeni a pénzed vásárló erejének csökkenését alacsony kockázatok mellett.

De számos más befektetési lehetőséged van.

Kapcsolódó tartalom: Legjobb befektetési lehetőségek

Ha a vagyonodat szeretnéd gyarapítani, akkor befektethetsz részvényekbe, ingatlanokba vagy ETF-ekbe is.

A kötvényekkel szemben ezek az eszközök magasabb hozamot kínálnak, de ugyanakkor magasabb kockázattal is járnak.

Indexkövető ETF-ek által például egyetlen vásárlással akár egy több ezer vállalatból álló részvénykosár tulajdonosa lehetsz. Olyan vállalatokba szerezhetsz tulajdonjogot, mint az Apple, Microsoft, Tesla, Google, Amazon stb.

Valahogy így kell elképzelni:

Érdemes elolvasnod az ETF-ekről szóló cikkemet is.

Az infláció jelentése: Összegzés

Gratulálok, hogy idáig eljutottál! Remélhetőleg most már te is tudod mi az infláció jelentése.

Ahogy azt a cikkből is megtudhattad, az infláció egy olyan gazdasági jelenség, ami mindig is jelen volt, és kivétel nélkül mindenkit érint.

Az árak tartós emelkedése miatt, a pénzed vásárlóereje folyamatosan csökken. Így ha a megtakarításaidat a párnád alatt, vagy a bankszámládon tartod, akkor az idővel elértéktelenedik.

Szerencsére manapság számos befektetési lehetőség áll rendelkezésedre. A viszonylag alacsony kockázatú inflációkövető állampapírtól kezdve a részvény ETF-ig különböző befektetések közül választhatsz, és pénzed munkára foghatod.

Most pedig tőled szeretnék hallani. Te hogyan fogsz cselekedni az infláció ellen? Írd meg hozzászólásban.

Úgy fogok cseledni, hogy meg értetem az egész világon élő emberekkel, hogy meg kell szüntetnunk a Pénzt, hogy Szabad, Boldog, Egészséges életet tudjunk élni, az egész Földön!!