Ebben a cikkben megmutatom hogyan lehetsz gazdag.

Hogyan legyek gazdag, milliomos? – mindannyian rákerestünk már erre a kérdésre az interneten.

Én sem vagyok kivétel ez alól.

Valószínűleg Te sem.

Ennek ellenére mégsem sikerült megtalálnod a gazdagsághoz vezető utat.

Különben jelenleg nem olvasnád ezt a cikket, nemde?

Majdnem senki nem lesz egyik napról a másikra gazdag. Ez egy folyamat. Egy út.

Szóval, hogyan csinálják a gazdagok?

Ebben a cikkben bemutatok négy bevált utat, amelyet követve Te is milliomos (de akár milliárdos is) lehetsz.

Ezek közül két utat követek jelenleg én is.

Nézzük is!

Hogyan legyek gazdag, milliomos?

Ezt a kérdést a legjobban úgy válaszolhatjuk meg, hogy megnézzük hogyan is csinálták azok, akik már gazdagok.

Ehhez Thomas C. Corley – a vagyonteremtés témájában nemzetközileg elismert szakember és író – ‘Rich Habits research’ nevezetű kutatását hívjuk segítségül.

Corley ugyanis életének 5 évét áldozta arra, hogy kiderítse hogyan is gazdagodnak meg a vagyonos emberek. Erről egy könyvet is írt Rich Habits címmel.

Corley 233 vagyonos emberrel készített interjút az 5 év folyamán. A megkérdezettek legalább évi 160 ezer dolláros jövedelemmel és 3.2 millió dolláros vagyonnal rendelkeztek.

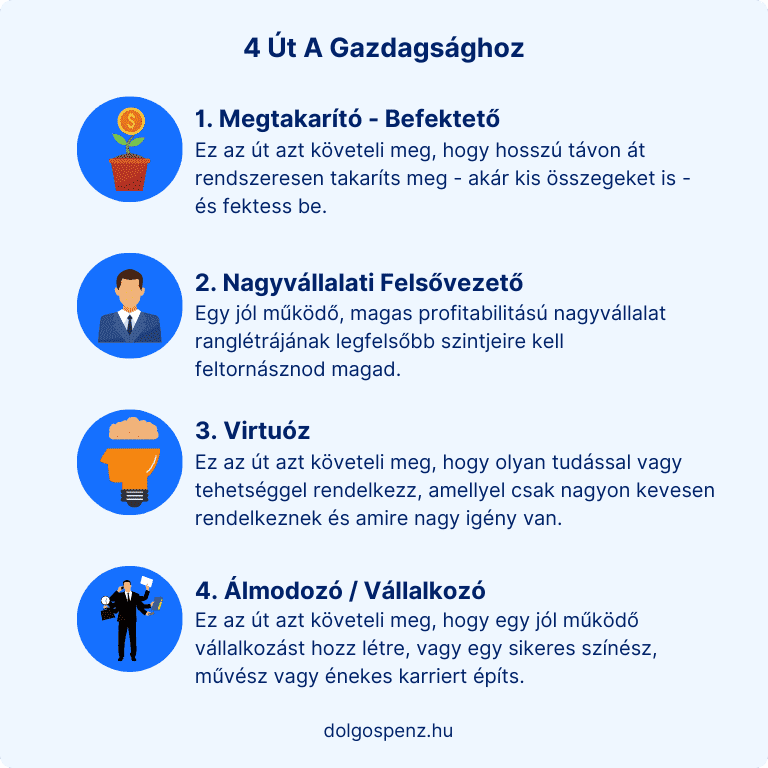

Kutatásának eredménye alapján 4 utat állapított meg, amelyek a gazdagsághoz vezetnek.

1. út: A megtakarító – befektető

Ez a legkönnyebb és a legtöbb ember számára elérhető út.

Ez egyben a legkevésbé ismert út a gazdagsághoz.

Lényege, hogy ha elég idejében elkezdsz befektetni, akkor szinte garantált, hogy dollármilliomos leszel.

Nem hiszed?

Hadd bizonyítsam be.

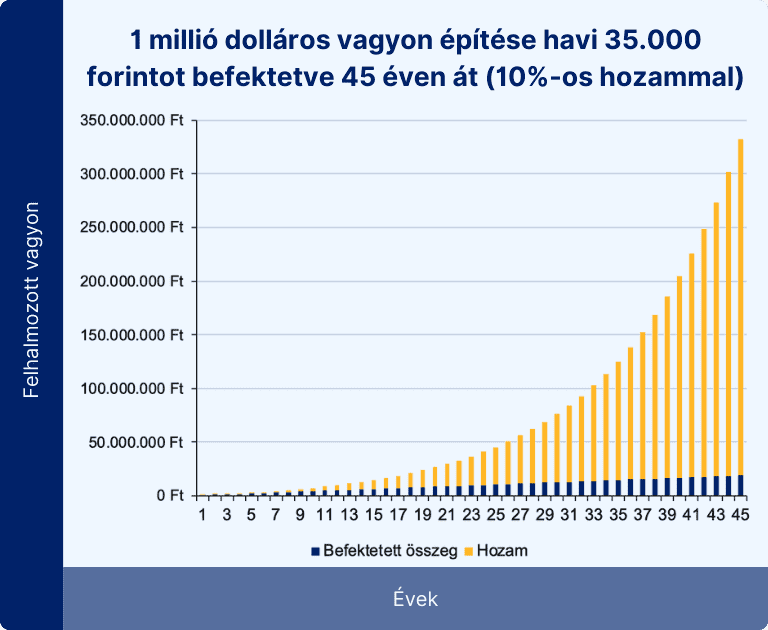

A lenti ábra a vagyonod alakulását mutatja, ha 20 éves korodtól kezdve 45 éven át (azaz, 65 éves korodig) minden hónapban befektetsz 35.000 forintot részvényekbe.

Amint láthatod így 65 éves korodra egy 332 millió forintos vagyont építhetsz.*

Ez közel 1.1 millió dollárt jelent.

A 45 év alatt általad befektetett összeg mindössze 18.9 millió forint (havi 35.000 x 12 hó x 45 év), míg a teljes hozamod több, mint 313 millió forint!

Ez a kamatos kamat erejének köszönhető, amit Albert Einstein a világ nyolcadik csodájának nevezett.

A DolgosPénz kamatos kamat kalkulátora segítségével te is pillanatok alatt végezhetsz hasonló számításokat a saját paramétereid (havi betét, hozam stb.) alapján.

De mi van, ha nem kezdtél el 20 évesen befektetni?

Nézzük meg mekkora összeget kell havonta befektetned, különböző életkorokként, ahhoz, hogy egy 1 millió dolláros vagyont halmozz fel 65 éves korodra (10%-os hozam mellett).

Az ábra ismét csak jól tükrözi a kamatos kamat erejét.

Minél korábban kezdesz el befektetni, annál tovább élvezheted a kamatos kamat erejét, és annál kevesebb havi betétre van szükséged.

10 napos befektetési tanfolyam ingyenesen

Tanuld meg a befektetések alapjait 10 nap alatt és kezdd el gyarapítani a vagyonodat

2020-as adatok alapján a magyar átlagfizetés 269.405 Ft volt [1]. Ez alapján egy átlagfizetéssel rendelkező 25 éves fiatal fizetésének kb. 20%-át kell megtakarítsa és befektesse, hogy 65 éves korára dollármilliomos legyen*.

A Corley által tanulmányozott emberek 22%-a vált milliomossá ezt az utat követve. Ezek az emberek 3.3 millió dolláros vagyont halmoztak fel az ötvenes éveik közepére.

Fizetésük legalább 20%-át fektették be, valamint mindegyikük korán elkezdett befektetni, és rendszeresen folytatta azt hosszú éveken át.

Az út nyilvánvaló nehézsége, hogy egy meglehetősen hosszú távú perspektívát és elkötelezettséget igényel a részedről. A csoda ugyanis hosszú távon történik.

2. út: nagyvállalati felsővezető

A ‘Nagyvállalati Felsővezető’ a következő út a gazdagsághoz.

Itt időd és energiád nagy részét arra kell fordítanod, hogy egy jól működő, magas profitabilitású nagyvállalat ranglétrájának legfelsőbb szintjeire tornászod fel magad.

A felsővezetők ugyanis több millió (vagy akár több tízmillió) forintot keresnek havonta. Mellesleg, ezek az emberek jelentős bónuszokban és részvényopciókban is részesülnek, melyek nagyban hozzájárulnak a vagyonuk gyarapodásához.

Ez az út azonban nem mindenki számára alkalmas. Rengeteg munkába, erőfeszítésbe és időbe telik, amíg sikerül ilyen szinteket elérned. Ráadásul a siker sem garantált.

Ha mégis sikerül, továbbra is hosszú irodai órák várnak rád. Sokszor még a hétvégéidet is fel kell áldoznod.

Corley szerint ez a második legnehezebb út a vagyonépítéshez. Tanulmányában az emberek 31%-a vált milliomossá ezt az utat bejárva. Átlagosan 22 évükbe telt egy legalább 3.4 millió dolláros vagyon felhalmozása.

Ha mégis ezt az utat választod, akkor a kapcsolatépítés az egyik legfontosabb készség, amire szükséged lesz.

3. út: virtuóz

A virtuóz egy olyasvalaki, aki az átlagosnál sokkal jobb (vagy legjobb) a szakmájában.

Ezek az emberek olyan tudással vagy tehetséggel rendelkeznek egy adott területen, amely megkülönbözteti őket az emberek többségétől.

Mivel az igény nagy a tudásukra és tehetségükre ezért bőségesen meg is vannak fizetve.

Jó példa erre Michael Jordan – minden idők egyik legjobb kosarasa.

Nyilván nem csak sport területen lehetsz virtuóz.

A lényeg, hogy Te legyél a saját szakmád Michael Jordanje.

Corley tanulmányában az emberek 19%-a választotta ezt az utat. Ezeknek az embereknek átlagosan 20 évükbe telt egy 4 millió dollárost vagyont felépíteni.

Egy részük orvosi vagy jogi területen dolgozott. Mások nagyvállalatok alkalmazottjai vagy jövedelmező kisvállalatok tulajdonosai voltak.

Ez az út sem alkalmas mindenki számára ugyanis a tapasztalat és tudás megszerzése jelentős időbefektetést, anyagi ráfordítást és energiát igényel.

Mielőtt pénzt keresnél, általában hosszú éveket kell tanulásra és a tapasztalat szerzésére szentelned.

Legtöbb esetben a felsőfokú végzettség – mesterképzés vagy doktori iskola elvégzése – is szükségszerű.

4. út: álmodozó / vállalkozó

Ez az út egy álom megvalósítását követeli meg. Ez lehet egy jól működő vállalkozás felépítése, de akár az is, hogy egy sikeres színész, művész vagy énekes légy.

A Corley által megkérdezett emberek 28%-a volt ‘Álmodozó / Vállalkozó’. Ők átlagosan 7.4 millió dolláros vagyont építek fel mindössze 12 év alatt.

Ezzel tehát ez a legjövedelmezőbb és a leggyorsabb út is a vagyonépítésre.

Ugyanakkor, Corley szerint ez egyben a legnehezebb, legkockázatosabb és legstresszesebb út is.

A megkérdezett milliomosok mindegyike szerint az álma követése és a munka iránti szenvedélye vezetett a pénzügyi sikeréhez is.

A vállalkozói út egy igencsak népszerű út a gazdagsághoz.

Azok akik ezt az utat választják azonban rengeteg időt és erőfeszítést kell a vállalkozásukra szánjanak mielőtt jelentős sikert aratnak.

A Corley által megkérdezett emberek heti több mint 61 órát dolgoztak, valamint hétvégék és vakációk nagy részét is feláldozták mielőtt sikeresekké váltak.

Összegzés

Az alábbi táblázat összegezi a tanulmányban átlagosan felhalmozott vagyont, az ehhez szükséges átlagos időtávot, az emberek százalékát, akik az adott utat választották, valamint minden egyes út megvalósíthatóságát.

| Felhalmozott Vagyon | Időtáv | Százalék (%) | Nehézség | |

| Megtakarító / Befektető | $1 millió $3.3 millió | 35-40 éves korukra 55 éves korukra | 22% | Könnyű |

| Nagyvállalati Felsővezető | $3.4 millió | 22 év alatt | 31% | Második legnehezebb |

| Virtuóz | $4 millió | 20 év alatt | 19% | Nehéz |

| Álmodozó / Vállalkozó | $ 7.4 millió | 12 év alatt | 28% | Legnehezebb |

Természetesen a fenti négy út kombinálható is.

Az első utat például mindegyik másik opcióval kombinálhatod. Ha vagyont szeretnél építeni, akkor kötelező befektetned!

9 tipp, ami segít, hogy meggazdagodj

Bármelyik utat is választod az alábbi tippek segíteni fognak a vagyonépítésben, valamint az első dollármillióhoz való utadban.

1. Változtass a gondolkodásmódodon

Az első és legfontosabb lépés a gazdagság felé, hogy elhidd lehetséges.

Az agyunk úgy működik, hogy ha kételkedsz abban, hogy lehetséges, akkor a tudatalattid folyamatosan vissza fog tartani attól, hogy valóban megvalósítsd a célod.

Valószínűleg Te is hallottad már a közmondást, hogy a “A pénz nem boldogít”.

Ha ehhez hasonló mondásokat építesz be a tudatalattidba, akkor önként hátráltatni fogod magad abban, hogy több pénzt szerezz. Ez pusztán kifogásként fog szolgálni.

Az egyik legjobb módja a gondolkodásmódod megváltoztatásának, ha vagyonos emberek sikertörténeteiről olvasol könyveket.Ugyanis, ha azt látod, hogy másoknak sikerült, akkor ez lehetőleg biztatást ad, hogy Neked is lehetséges.

2. Fektess magadba

Saját magad folyamatos fejlesztése kulcsfontosságú, és nagyban elősegítheti a gazdagsághoz vezető utadat is.

Saját szakmádon kívül is fejleszd magad. Fedezz fel más területeket is, amelyek érdekelnek.

Ezáltal egyre több lehetőség fog megnyílni előtted.

A tanulással töltött hosszú évek, valamint a pénzügyi mesterfokú diplomám megszerzése ellenére is folyamatosan fejlesztem magam.

De ezt nem csak pénzügyi területen teszem. Megtanultam hogyan kell weboldalakat építeni, tanultam az online marketingről, SEO-ról, a passzív jövedelem rendszerek építéséről, és sok minden másról, ami felkeltette az érdeklődésemet.

Ahogy egyre többet tanultam, úgy a jövedelmem is egyre jobban növekedett.

3. Vállalj (pénzügyi) kockázatot

Kockázat nélkül nincs haszon!

Akár pénzügyi befektetésekről beszélünk, akár egy új termék vagy szolgáltatás kifejlesztéséről, ha gazdag szeretnél lenni kockáztatnod kell.

Sokan azért nem kezdenek el befektetni, mert a “a befektetés kockázatos”.

Két megjegyzésem lenne ezzel kapcsolatosan:

- A befektetések valóban kockázatosak. De tudod mi az alternatíva? Garantált veszteség az inflációnak köszönhetően.

- A befektetéseid kockázata fölött irányításod van. Lehetőséged van többféleképpen csökkenteni a kockázatot. Ha pedig okosan fektetsz be, akkor meglehetősen nagy valószínűséggel növelheted a vagyonodat.

Thomas Corley által interjúztatott dollármilliomosok 63%-a vállalt pénzügyi kockázatot vagyonteremtés érdekében. Jól tükrözi ez is, hogy mennyire fontos a kockázatvállalás.

4. Fektess be minél korábban és minél gyakrabban

A befektetés a gazdag emberek fő stratégiája a vagyonépítésére, valamint annak megőrzésére.

A vagyonos emberek tudják, hogy 1 befektetett dollár holnap többet fog érni 1 dollárnál a kamatos kamatnak köszönhetően. Továbbá, azt is tudják, hogy 1 be nem fektetett dollár holnap kevesebbet fog érni 1 dollárnál az infláció miatt.

Minél korábban kezdesz el befektetni annál nagyobb vagyont építhetsz, és annál nagyobb valószínűséggel lehetsz milliomos.

Befektethetsz többek között részvényekbe, kötvényekbe, állampapírokba és ingatlanokba is.

Az én kedvenc befektetési eszközöm a tőzsdei részvények, pontosabban a passzív ETF-ek.

Ne tartson vissza az, ha kevés pénzzel rendelkezel. Kevés összegekkel is lehet jelentős vagyont építeni a kamatos kamat erejének köszönhetően.

Ha érdekel a tőzsde, akkor olvasd el az alábbi cikket: Tőzsde alapok

10 napos befektetési tanfolyam ingyensen

Tanuld meg a befektetések alapjait 10 nap alatt és kezdd el gyarapítani a vagyonodat

5. Növeld a bevételeidet

Ha az interneten rákeresel, hogy “Hogyan legyünk gazdagok?”, akkor a cikkek többsége a költségek csökkentésére – és ezáltal a megtakarításaid növelésére – helyezi a hangsúlyt.

Bár a költségeid csökkentése kétségtelenül fontos, véleményem szerint, ez nem a helyes megközelítés.

Elvégre a költségeidet csak egy bizonyos szintig tudod csökkenteni. Ellenben, a bevételeid növelésének nincs felső határa.

A félreértés elkerülése végett ismétlem magam. A költségeid csökkentése fontos, viszont ha gazdag szeretnél lenni, akkor a bevételeid növelésén kell a hangsúlynak lennie.

6. Építs különböző bevételi forrásokat

Ahogy Warren Buffett mondta:

“Ha a fizetésed az egyetlen bevételi forrásod, akkor egy lépésre vagy a szegénységtől.”

– Warren Buffett

Ha különböző bevételi forrásokat hozol létre nem csak több pénzt kereshetsz, de biztosabb lábakon is állhatsz.

Corley tanulmányában a milliomosok 65%-nak három vagy annál több, 45%-nak négy vagy annál több, 29%-nak pedig öt vagy annál is több bevételi forrása volt.

Ezek a bevételi források ingatlanokból, részvénybefektetésekből, valamint különböző vállalatokban való tulajdonjogokból származtak.

Az alábbi két cikkből ötletet meríthetsz különböző bevételi források kiépítéséhez:

- Legjobb befektetési lehetőségek

- A legjobb passzív jövedelem ötletek

7. Indíts egy vállalkozást (akár mellékállásban)

Pénzt kereshetsz alkalmazottként vagy vállalkozóként is. Sőt, akár mindkétféleképpen is.

Vállalkozóként magadnak dolgozol, és Te szabod meg, hogy mennyit keresel, nem pedig a munkáltatód.

Véleményem szerint a vállalkozás indítás két legjobb módja az alábbi:

- Indíts egy online vállalkozást

- Kezdj el vállalkozni mellékállásban

Indíts egy online vállalkozást

Az internetnek köszönhetően soha nem volt könnyebb egy vállalkozást indítani alacsony költségek mellett.

Már évek óta egyre több ember vásárol online. Ezt a folyamatot a koronavírus még jobban felgyorsította.

Egy ilyen vállalkozás segítségével emberek ezreit vagy akár millióit érheted el. Ha ez sikerül, akkor az alábbi módon kereshetsz 1 millió dollárt:

- Adj el valamit 200.000 embernek 5 dollárért

- Adj el valamit 100.000 embernek 10 dollárért

- Adj el valamit 50.000 embernek 5 dollárért

- Adj el valamit 10.000 embernek 100 dollárért

- Adj el valamit 1.000 embernek 1.000 dollárért

Kezdj el vállalkozni mellékállásban

Ha vállalkozni szeretnél nem kell azonnal felmondanod a munkahelyeden. Elkezdheted mellékállásban is.

Idővel, ha úgy látod, hogy a cég növekszik, akkor felmondhatsz a munkahelyed, és minden figyelmedet a cég irányítására összpontosíthatod.

8. Gondolkozz úgy, mint a gazdagok: fogd munkára a pénzed!

A fő különbség a gazdagok és a szegények között, hogy míg a gazdagok a pénztermelő eszközeik növelésére fókuszálnak, addig az átlagemberek kötelezettségeket halmoznak fel.

Jól tükrözi ezt az alábbi két ábra, amely az átlagemberek és a gazdagok készpénz-áramlását (cash flow-ját) mutatják be:

Az átlagember egyetlen jövedelemforrása a munkahelye és készpénz-áramlásának fő iránya kifelé történik.

Jól látható, hogy a kötelezettségek pénzt vesznek ki a zsebéből.

Az átlagember csakis másoknak dolgozik: (i) a munkáltatójának, amiért az idejével fizet, (ii) az államnak, hiszen bruttó jövedelmének nagy részét az államnak fizeti adó formájában, valamint a (iii) a banknak, hiszen a bevétele egy részét a felhalmozott hitelek törlesztésére fordítja.

Ezzel ellentétben, a gazdagok nem dolgoznak a pénzért, a pénz dolgozik Nekik!

A gazdagok mérlegén főként jövedelemtermelő eszközöket találhatunk. Ezek az eszközök folyamatosan pénzt termelnek (pl.: bérbe adott ingatlanokból és részvénybefektetésekből származó jövedelem formájában).

TIPP: Ha vagyont szeretnél építeni tedd céloddá az olyan pénztermelő eszközök felhalmozását, amelyek nap mint nap egyre több és több pénzt termelnek Neked. Ezt a pénzt befektetve további jövedelemtermelő eszközöket vásárolhatsz.

9. Kövesd figyelemmel a vagyonodat

Nem elég sok pénzt keresned – meg is kell tartanod azt. Sőt, ahogy fentebb írtam, még fontosabb, hogy munkára fogd azt.

Sokan vannak, akik több milliót kerestek, de mégis újra szegények lettek, mert nem tudták, hogy mi történik a vagyonukkal.

Éppen ezért fontos, hogy figyelemmel kísérd a pénzügyeidet és folyamatosan törekedj arra, hogy optimalizáld azokat.

Ma már rengeteg ingyenes applikáció áll a rendelkezésedre, amivel ezt megteheted.

Kövesd a bevételeidet, költségeidet, megtakarításaidat, elemezd a befektetési portfóliódat, valamint azt, hogy hogyan haladsz a pénzügyi célodhoz képest.

Hogyan legyek gazdag? Összegzés

Remélhetőleg már Te is tudod a választ arra a kérdésre, hogy ‘Hogyan legyek gazdag?’

Ebben a cikkben megnéztünk négy bevált utat, amelyet követve Te is milliomos lehetsz.

Az én kedvenc vagyonépítési stratégiám a befektetések. Mellette folyamatosan fejlesztem magam a szakmámon belül és, mellékállásban igyekszem egy vállalkozást felépíteni.

Most pedig Tőled szeretnék hallani. Melyik út tetszett a legjobban? Te hogyan tervezel vagyont építeni?

Írd meg hozzászólásban.

_______________________________

Források és megjegyzések

*10%-os hozammal számítva. Az SP500 ennyit hozott a múltban. Nyilván ez nem azt jelenti, hogy a jövőben is ennyi lesz, de jó indikátor.

[2] https://www.cnbc.com/2019/09/27/4-main-paths-to-becoming-millionaire-here-is-the-easiest-way-says-money-expert.html [3] https://richhabits.net/the-fastest-way-to-accumulate-the-greatest-amount-of-wealth/ [4] https://richhabits.net/what-is-the-best-way-for-you-to-become-rich/https://www.businessinsider.nl/how-people-get-rich-paths-to-wealth/

[5] https://www.cnbc.com/2019/11/19/fastest-way-to-become-a-millionaire-is-the-hardest-says-money-expert.html [6] https://www.cnbc.com/2019/09/27/4-main-paths-to-becoming-millionaire-here-is-the-easiest-way-says-money-expert.html [7] https://richhabits.net/the-fastest-way-to-accumulate-the-greatest-amount-of-wealth/

“Corley tanulmányában a milliomosok 65%-nak három, 45%-nak négy, 29%-nak pedig öt vagy annál is több bevételi forrása volt.”

ez a resz nem pontos mert ez igy tobb mint 100%. Gondolom 65%-nak harom vagy annal tobb, 45%-nak negy vagy annal tobb… stb

Szia,

Igazad van! Akinek négy vagy öt (vagy annál is több) bevételi forrása volt az a 65%-ba is beletartozik (azaz, abba a csoportba, akinek legalább három bevételi forrása volt).

Javítottam is. Köszi az észrevételt!

Üdv,

Norbi

Ez a kamatos kamat nagyon túl van már hypeolva…

Van most olyan befektetési lehetőség ahol Te el tudod érni az éves 10%-ot? Ha igen akkor szólj, ha nem akkor pedig engedd el ezt az éves 10%-os kalkulátort mert papíron baromi jól hangzik, de a gazdasági helyzet totál mást mutat.

Nem az a gond, hogy havonta ne tudnék félretenni, hanem, hogy valóban munkára legyen fogva. Részvényt venni mindenki tud!

De konkrétan ezalatt az árfolyam nyereséget vagy az osztalékot számítod bele mint hozam? A magyar részvénypiacon nincs túl sok lehetőség, külföldi részvényből meg több ezer van. Honnan tudod, hogy melyik lesz a befutó? Jah, majd az idő eldönti – pedig pont ezzel fizet mindenki a legtöbbet -, meg instrumentális elemzés előtte. De ez már nem az a szint amit az átlag ember meg tud csinálni. Persze ha szarul állítottad össze a részvény kosarad akkor a nagy tanácsadóktól kezdve mindenki mossa a kezét. Diverzifikáció és hasonló fancy szakszavakkal dobálóznak – pedig jól bevált recept volt amit mindenki csinál aki gazdag akar lenni.

Vagy rábízhatod valami jónevű pénzintézményre és annak a befektetési alapjába és elfeledkezel róla. Csak a költségek elviszik a hozamot ha egyáltalán van rajta, de az tökmindegy, mert a költséget úgy is levonják a tőkédből.

Szóval még egyszer, hogyan tudsz elérni éves 10%-ot?

Konkrét tipp nélkül ez az egész oldal egy „nesze semi fogd meg jól”.

Ráadásul az oldalon lévő első ötlet az amit az átlag ember ki tud vitelezni – mármint a rendszeres megtakarítást és a befeketetést pedig nem – szóval már a cikk 3/4-ede totál értelmetlen.

Köszi, de számomra ez az oldal akkor lesz értékes és releváns ha te konkrétan megmutatod, hogy neked eddig milyen hozamok voltak az elmúl években a befektetéseiden. Nem kell összeg, az nem érdekel. Mutasd meg mid van és elhiszem, hogy van értelme ennek a kamatos kamatnak és az oldalnak is.

Az Osztalékportfóliós Solyómi Dávid megosztotta eleinte, ettől volt számomra hiteles, de már levette: https://osztalekportfolio.com/portfoliom

Szia Gábor!

Köszönöm a hozzászólásodat, és a kritikát is!

Több kérdésed / állításod is van, ezekre az alábbi pontokban válaszolok:

1. Igen, létezik olyan befektetési lehetőség, ami hosszú távon 10%-ot hoz. Ezt természetesen múltbeli adatok alapján mondom, ami nyilván nem jelent garanciát a jövőre nézve, viszont nincs más amire alapozhatnánk.

Az SP500 például 1926 óta 10.49%-os évesített (CAGR) hozamot hozott. Forrás: https://www.investopedia.com/ask/answers/042415/what-average-annual-return-sp-500.asp

Ez természetesen nem azt jelenti, hogy minden évben 10%-ot hozott, hiszen összetett éves növekedési rátáról (CAGR) van szó.

2. Nem értek egyet azzal, hogy a kamatos kamat túl van hypeolva. A leghatékonyabb vagyonépítési eszközről van szó.

Egy konzervatívabb – mondjuk 7%-os – hozammal számolva is jelentős vagyont lehet építeni.

3. Konkrét tippet soha nem fogok adni, azt ne is várja senki. Nem az az oldal célja, hogy megmondja mibe fektesd be, hanem az, hogy megadja azt a tudást, amelynek köszönhetően képes leszel te magad kiválasztani a számodra legjobb befektetést.

4. Egyetértek, hogy az átlagember nem képes kiválasztani a legjobb részvényeket. Ha elolvasod a blogomon található többi cikket is, akkor látni fogod, hogy nem vagyok az egyedi részvények híve. Passzív befektető vagyok, a teljes piacot megvásárolom (ez lehet az első pontban említett SP500 ETF is, ami a múltban 10%-ot hozott), és megelégszem a piaci átlaghozammal.

5. Egyetértek az aktívan kezelt alapokkal is. Távolról elkerülöm ezeket, és inkább alacsony költségű passzív, indexkövető ETF-ekbe fektetek.

6. Régóta tervben van egy olyan cikk, amelyben a saját részvényportfóliómat is bemutatom. Ez jelenleg egyetlen egy ETF-ből áll. A hozamom kb. 20%.

Természetesen nem gondolom, hogy ez a 20%-os hozam fenntartható. Hosszú távon 7-10%-al számolok.

Itt megjegyezném, hogy ez a 20%-os hozam nem meglepő teljesítmény két fő ok miatt:

1. 2020 márciusában – az eséskor – jól bevásároltam ETF-ekből, azóta pedig a portfólióm jelentős növekedésnek örvend

2. az utóbbi 10 év minden idők legkedvezőbb, és leghosszabb bikapiacát jelentette.

2010 és 2020 között például az SP500 több, mint 13%-ot hozott.

7. Számításaid során természetesen használhatsz konzervatívabb hozamot is. Ezt talán megjegyezhettem volna a grafikon alatt, de nem ez volt a cikk lényege.

Ha további megjegyzésed lenne nyugodtan írj.

Szép estét!

Üdv,

Norbi

Köszi a választ. Így már jobban képben vagyok de még van kérdésem. Én nagyon várom a portfoliód bemutatását mert nekem mindenképpen hasznos lenne.

Azt veszem ki a szavaidból, hogy gyakorlatilag elgendő akkor havi rendszerességgel az S&P500 etf-be beruházni, ugye?

Hogyan jön ki ebben a kamatos kamat ereje? Egyszerre árfolyamnyereség és osztalék is lesz rajta, de csak akkor tudod újra befektetni ha a korábban vásárolt egységet eladod és újra befekteted, nem? Nem áll össze a kép, azért nem értem, hogy ez hogyan működik és miért is olyan nagyszerű ez a kamatos kamat.

Szia Gábor!

Örülök, hogy hasznos volt a válaszom.

A jövőben mindenképp fogok cikket készíteni a portfóliómról is, sőt ilyen havi rendszerességű updateket tervezek. Rövid távon azonban más cikkek élveznek prioritást.

A részvényportfóliómon bevallom nincs is túl sok, amit bemutathatnék, hiszen jelenleg egyetlen egy világ ETF-ből áll (VWCE). Én személyesen a minél egyszerűbb portfólió híve vagyok.

Az alábbit rosszul értelmezted:

„Azt veszem ki a szavaidból, hogy gyakorlatilag elgendő akkor havi rendszerességgel az S&P500 etf-be beruházni, ugye?”

1. Az S&P500-at csak példaként említettem, mert ez az egyik legnépszerűbb részvényindex, és erről az indexről van kellő múltbeli adatunk, amiből következtetéseket vonhatunk le. Az előző hozzászólásomban leírtak nem értelmezhetők befektetési tanácsnak. Ahogy azt fentebb írtam, én magam sem ebbe az ETF-be fektetek be.

Ennek ellenére, egy igencsak népszerű ETF-ről van szó. Nagyon sok kisbefektető portfóliója ebből az ETF-ből áll. Az én világ ETF-emnek is kb. 60%-a amerikai részvényekből áll. Ennek az az oka, hogy az amerikai vállalatok piaci kapitalizációja a legnagyobb a világon, így az ETF-em legnagyobb részét ezek képezik.

2. Azt nem tudom megmondani neked, hogy elég-e havi rendszerességgel az SP500 ETF-be beruházni, hiszen nem ismerem a céljaidat, a befektetési időtávodat, a kockázatvállalási hajlandóságodat stb.

Feltételezzük például, hogy 5 éves időtávval rendelkezel, azaz 5 év múlva szükséged lesz a befektetett pénzre. Ebben az esetben véleményem szerintem nem szabad részvényekbe fektetni. Az általános szabály az, hogy részvényekbe (vagy részvény ETF-ekbe) nem fektetünk 10 évnél rövidebb időtávra.

De ha még a részvény ETF-ek alkalmasak is a számodra, akkor is a legjobb szerintem, ha te magad döntöd el, hogy milyen ETF-be fektetsz. SP500? Világ ETF? Melyik szektor? Melyik országok? Growth ETF-ek vagy value ETF-ek?

Szerintem a legjobb, ha informálódsz, tanulsz, és te magad hozod meg a döntést, hiszen csak, így leszel kitartó a kiválasztott stratégia mellett.

Talán jó ötlet lenne, ha egy olyan cikket írnék, amelyben leírnám a különböző okokat, amik miatt egy világ ETF mellett döntöttem, és nem az SP500 vagy egyéb ETF-ek mellett.

Ezt hasznosnak találnád?

3. „Hogyan jön ki ebben a kamatos kamat ereje?”

A kamatos kamat ereje kétféleképpen jön ki:

a) árfolyamnyereség, ahogyan azt Te is írtad. Egyszerű példa: feltételezzük, hogy befektetsz 100 eurót, és első évben ez 10%-ot nő. Egy év után tehát 110 euród van. A második évben az ETF-ed további 5%-ot nő, ami azt jelenti, hogy az immár 110 eurót érő portfóliód további 5%-al növekszik. A másik év végén tehát 115,5 eurót fog érni.

b) osztalék. Képzeld el, hogy egy SP500-at vásárolsz (példaként mondom csak, nem ajánlatként). Ebben az esetben az 500 legnagyobb amerikai vállalat résztulajdonosa leszel. Ezek a vállalatok nagy része osztalékot fizet. A kapott osztalékot foghatod, és még több ETF-et vásárolhatsz, így a jövőben még több osztalékot kapsz. Ezt pedig újra visszaforgathatod.

Na most ETF-ek esetében léteznek ún. accumulating (visszaforgató) ETF-ek, ami azt jelenti, hogy az osztalék nem kerül kifizetésre, hanem az ETF-szolgáltató automatikusan visszaforgatja azt. Ez két ok miatt előnyös: adó- és költséghatékony.

Hogy megértsd miért is van ez, képzelj csak el egy egyedi részvényt, ami osztalékot fizet neked. A kapott osztalék automatikusan kifizetésre kerül az értékpapírszámládra, emiatt pedig adókötelezettséged keletkezik. Miután kifizetted az adót, a maradék pénzt foghatod és visszaforgathatod. Itt viszont nagy eséllyel újabb tranzakciós költségekkel fog terhelni a brókered.

Ez az oka annak, hogy a visszaforgató ETF-ek adó- és költséghatékonyak.

Remélem sikerült megválaszolnom a kérdéseidet. Ha további kérdésed lenne, írj nyugodtan.

Szép estét!

Üdv,

Norbi

(A FENT LEÍRTAK A VÉLEMÉNYEMET TÜKRÖZIK, ÉS NEM SZÁMÍTANAK BEFEKTETÉSI TANÁCSNAK.)

Szia Norbi

Igen, mindeképpen hasznosnak találnam ha lenne egy olyan cikk ami az ETF-ek közti különbséget mutatják be.

Te melyik bróker cégen keresztül vásárolod meg az ETF-et?

Szia Gábor!

A Degiro-t és az InteractiveBrokers-t használom. Számomra a TBSZ számla nem releváns, mert Hollandiában élek.

Az InteractiveBrokers-nél egyébként elvileg idéntől elérhető lesz a TBSZ számla is.

Jó hétvégét!

Üdv,

Norbi