Amikor az ember ETF-et vagy részvényt készül vásárolni, óhatatlanul felmerül benne a kérdés, hogy vajon ez a nap-e a legalkalmasabb a vásárlásra? Nem lenne-e érdemes várni, hogy a piac lejjebb menjen, és amit vennék, az kevesebbe kerüljön? Holnap? Jövő héten? A következő hónapban? Jövőre?

Ebben a cikkben ezeknek a kérdéseknek járok utána.

Miért próbálkozunk a piac időzítésével?

A piac időzítése, mint fogalom, azt takarja, hogy a kereskedő megpróbálja megjósolni a piac rövid távú árfolyammozgását, és ezen jóslatok vagy előrejelzések alapján dönt arról, hogy befektet-e most, vagy vár még vele egy visszaesésig, esetleg még el is ad.

A cél ilyenkor az, hogy az átlagos piaci hozamnál sokkal többet nyerjenek vele hosszabb távon.

Emellett még olyan érzelmi faktorok is szerepet játszanak, hogy az emberek nem szeretnek veszíteni, és rossz érzés, ha rögtön vásárlás után lemegy mondjuk öt százalékkal a tőzsde (és ezzel együtt a vagyonunk is).

Ezt próbálják meg néhányan elkerülni úgy, hogy kivárnak, és majd akkor vesznek, amikor lement.

A probléma az, hogy ezt lehetetlen eltalálni, és nem érdemes várni sem.

Forrás: Netflix képernyőfotó

Már legalább egy évtizede nincs olyan hónap, hogy ne lehessen rengeteg cikket és videót találni arról, hogy piaci összeomlás várható még ebben az évben/félévben/negyedévben.

Más cikkek és különböző fórumhozzászólások szerint a piac – ez alatt most az amerikai tőzsdét, konkrétan az S&P 500 indexet értjük – már jó ideje túlárazott. Minden részvény túlértékelt.

Megvárjuk-e az összeomlást, hogy elkerüljük befektetésünk esését, és majd alacsonyabb áron, ugyanannyi pénzből több ETF-et vegyünk?

Első hangzásra ez logikusnak tűnik.

A válasz azonban az, hogy NEM. Nem érdemes várni.

Nézzük meg, hogy miért nem.

Mennyivel járunk rosszabbul, ha minden évben a lehető legrosszabb áron vásárolunk?

Végeztek egy elméleti kísérletet. (Én Nathan Winklepleck YouTube csatornáján láttam, de nem tudom, hogy ő csinálta, vagy ő is vette máshonnan.)

Vették az 1970 és 2021 közötti időszakot, felosztották évekre, és megnézték, mi történik akkor, ha három különböző befektetési stratégiával vett volna valaki S&P 500 indexkövető ETF-et, minden egyes évben 12 000 amerikai dollárért. A három stratégia a következő volt:

Peches Petra: a világ legbalszerencsésebb befektetőjeként ő minden évben egy összegben a lehető legrosszabbkor vásárolt be 12 000 dollárért, tehát amikor abban az évben az S&P 500 éppen a legdrágább volt.

Átlagoló Andi: ő az átlagolós (DCA, Dollar Cost Averaging) stratégiát választotta, azaz minden egyes hónapban pontosan 1 000 dollárért vásárolt ETF-et, a piac aktuális helyzetétől függetlenül.

Szerencsés Szilvi: elképesztő tőzsdei profizmusával (és valószínűleg látnoki képességeivel) minden évben tudta, hogy abban az évben mikor van a tőzsde a mélyponton, és akkor vásárolt be a teljes 12 000 dollárjáért. Vagyis mindig az adott évben elérhető legjobb áron fektetett be.

Összesen mindhárman 624 000 dollárt fektettek be az évek során. Mi lett a szimuláció eredménye?

Peches Petra, aki mindig a legrosszabbkor vásárolt, éves szinten 8.21% hozamot ért el. Az időszak végére 8 703 148 dollár lett a megtakarítása.

Átlagoló Andi, aki havonta vásárolt, azaz kb. az éves átlagos áron jutott hozzá az ETF-hez, nem meglepő módon ennél jobb eredményt ért el. Az ő éves hozama 8.49% lett, és a végén 9 651 142 dollár tőkével rendelkezett.

Mi a helyzet Szerencsés Szilvivel?

Ő mindig a lehető legalacsonyabb, azaz a legjobb áron vásárolt. Gondolhatjuk, hogy bizonyára sokkal magasabb lett a hozama, ugye?

Nos, egy kicsit valóban magasabb lett, de messze nem annyira, mint várnánk! Az ő évesített hozama 8.89%, ami csekély 6 ezrelékkel több, mint Peches Petráé, és mindössze 4 ezrelékkel több, mint Átlagoló Andié. A végén pedig 11 143 677 dollárja lett.

Szóval, mi ebből a tanulság?

A konklúzió tehát az, hogy az abszolút tökéletes piaci időzítés évesített hozamban alig valamivel hoz jobb eredményt, mint az abszolút rosszul időzített.

A végén persze Szerencsés Szilvi tőkéje már láthatóan magasabb lett – köszönhetően a nagy időtávnak, hiszen a fiktív hölgyek 51 éven keresztül fektettek be – de ne felejtsük el, hogy itt tökéletes időzítésről beszélünk!

A valóságban rendkívül valószínűtlen, hogy valaki pont eltalálja akár az éves csúcsot, akár az éves minimumot, ráadásul éveken, évtizedeken keresztül.

Példa

Elég arra gondolni, hogy nem volt olyan elemző, aki a 2020 márciusi koronavírus járványt, és az ez okozta tőzsdei visszaesést akár csak pár héttel, netán hónappal korábban előre látta volna.

Az ilyen eseményeket hívják egyébként „fekete hattyúnak”. Ritkák, ezért nem is lehet rájuk előre számítani, ugyanakkor nagy negatív hatásuk van.

Ha egy összegben is vásárolunk minden évben, akkor sem tudnánk sem a lehető legrosszabb, sem a lehető legjobb áron vásárolni. Az elért hozamban alig lesz különbség.

Szintén fontos kiemelni, hogy a lehető legrosszabb időpontban vásárló éves hozama is csak ezrelékekben marad el a másik kettőétől.

Vajon megéri erre fordítani az idődet?

Tegyük még hozzá azt is, hogy az időzítéshez egész évben figyelni is kell a piacot, miközben az átlagolásnál ez érdektelen – ezt az időt tehát másra is fordíthatjuk.

Hobbyra, családra, utazásra. Vagy akár másodállásra is, és ha az ebből származó plusz bevétel miatt többet fektetünk be, akkor a végeredmény felül is múlhatja Szerencsés Szilviét, aki a szabadideje nagy részében a piac árfolyammozgását és a gazdasági híreket figyelte, nullás órabérrel.

A fő tanulság tehát az, hogy nem érdemes az időzítéssel foglalkozni. Nyugodtan befektethetünk egy összegben is, de a DCA (Dollar Cost Averaging), vagyis az átlagolás is teljesen megfelel.

Mint látható, a DCA stratégia mindössze 4 ezrelékkel hoz kevesebbet évente, mint a lehető legjobb (és ezért kivitelezhetetlen) piaci időzítés.

Bónuszként pedig mellette még sokkal több szabadidőnk is marad.

A legfontosabb tanulság az, hogy rendszeresen, havonta tegyünk félre és fektessünk be minél hamarabb!

További tanulság az, hogy ha valamiért nem akarunk rendszeres időközönként befektetni, azaz átlagolni, akkor az éves egy összegű befektetésekkel sem tudunk nagyon mellé nyúlni, nem kell félni ezért ettől sem.

Ennek kisebb összegű megtakarításoknál lehet különösen értelme, mert akkor a bróker jutaléka már számottevő lehet, és jobban járhatunk, ha havonkénti befektetés helyett egyszerre vásárolunk, nagyobb összegben.

„Igen, de a piac most olyan drága, mint amilyen még soha nem volt!”

Most, amikor ezt a cikket írom 2022 januárjában, éppen egy esésben vagyunk, de az elmúlt években rengetegszer hallottam ezt az érvet, és még fogjuk is nagyon sokszor a jövőben.

Külföldi cikkeket olvasva találkozhatunk az ATH (All Time High) rövidítéssel, ami azt jelenti, hogy az adott instrumentum, pl. az S&P 500 még soha nem volt ennyire drága, azaz rekordmagasan van.

Általában hozzá is szokták tenni, hogy ezért most nem érdemes vásárolni.

Akik így gondolkodnak, azok feltételezik, hogy az S&P 500 valamiféle szabályos hullámokban mozog: hol felmegy és rekordmagas lesz, hol pedig lemegy és akkor meg érdemes venni.

Valahogy így:

A valóságban azonban nem ez a helyzet.

Bár valóban vannak bizonyos szabálytalan ciklikus folyamatok, az S&P 500 hosszabb távon nézve emelkedik.

Az alábbi ábrán látható, hogy az utóbbi kb. 10 évben kisebb-nagyobb visszaesésektől eltekintve folyamatosan emelkedett az index. Hiába volt az idő nagy részében rekordmagas, mégis megérte befektetni, hiszen gyakran a csúcsok után sem ment vissza az alá az ár alá:

A grafikon az S&P 500 részvényindex alakulását mutatja 2011 és 2022 között. Forrás: tradingview.com

Sőt!

Nem csak hogy akkor is megérte venni, de egyenesen kimutatták, hogy ha akkor vásárolunk, amikor a piac éppen a mindenkori csúcspontján van, akkor jobb eredményeket fogunk elérni, mintha olyan napokon vennénk, amikor a piac nincsen rekordmagasan (lásd a lenti ábrát).

Első (zöldes) oszlop: 1, 3 és 5 éves hozamok akkor, ha véletlenszerű napokon fektettünk be.Második (szürke) oszlop: a hozamok akkor, ha mindig rekordmagasságon fektettünk be. Forrás: JP Morgan

Érdemes-e várni a piac összeomlására?

Ha az ember a gazdasági újságcikkeket olvassa, akkor könnyen az a képzet alakulhat ki benne, hogy a következő Hatalmas Piaci Összeomlás már itt van a küszöbön.

A hírek és az elemzők nyilatkozatai alapján már csak hetek vagy hónapok kérdése, hogy legyen egy 50-90% tőzsdei esés.

Ebben semmi új nincs, mert folyamatosan ezt írják.

Az alábbi képen egy Kiyosaki nevű szakértő rendszeres figyelmeztetései láthatóak az éppen küszöbön álló piaci összeomlásról:

Az oka egyszerű: az emberek ösztönösen a negatív hírekre figyelnek, azokra kattintanak, azt a YouTube videót nézik meg.

Az evolúció során ez a viselkedés alakult ki, hiszen azok az őseink éltek túl, akik odafigyeltek a bokor rezdüléseire, a furcsa zajokra, és komolyan vették ezeket. Emiatt van az, hogy sokkal többen olvasnak el egy olyan cikket, aminek az a címe, hogy

“Közelgő piaci összeomlásra figyelmeztet a guru – csináld meg ezt azonnal!”

mint arra, hogy

“A guru szerint idén semmi különös nem várható a tőzsdén”.

Az alábbi képen az S&P 500 görbéje látható, és az, hogy mikor éppen mi miatt írták azt az újságok, hogy esés lesz és el kell adni mindent:

2008-12: az európai pénzügyi válság, amikor Izland bankrendszere, majd egész Görögország becsődölt, és az újságok tele voltak azzal, hogy ez majd magával rántja az egész gazdaságot.

2013: az ún. “taper tantrum” során az USA kormányzata lecsökkentette azt a pénzt, amit addig a piacra öntött.

2014: az USA kormányzata leállt

2015: tőzsdei összeomlás, a kínai részvények 45%-kal estek

2016: Brexit

És így tovább.

Na és közben mit csinált a tőzsde?

Ebben az egész vérzivatarban köszönte szépen remekül volt, és 495%-kal emelkedett.

A sajtó csúsztatásaira, és a negatívum kihangsúlyozására szép példa ez a Financial Times cikk. A címe alapján az orosz nemzeti bank szerint az infláció kiválthat egy új nemzetközi pénzügyi válságot (“Inflation could spark new global financial crisis, says Russia’s central bank”).

Ha azonban elolvassuk a cikket, akkor észrevehetünk benne középtájon egy megjegyzést, miszerint az orosz banknak ez a lehetőség csak egy a sok közül, és nem csak hogy nem ezt tartják a legvalószínűbbnek, de határozottan nagyobb szerintük a valószínűsége annak, hogy a világgazdaság kilábal a problémákból, és az infláció is csökken:

“The prediction is not the central bank’s central scenario. This instead foresees a broad economic recovery with inflationary pressures dissipating by the end of this year and is “significantly more likely” than its alternative scenarios of financial crisis, a worsening pandemic or rising global inflation.”

Csak hát kevesebben kattintanának egy olyan címre, hogy “Az orosz nemzeti bank szerint minden rendben lesz a világpiacon”.

Én a magam részéről már rá sem kattintok olyan cikkekre, amelyeknek a címében feltételes mód van: összeomolHAT, megtörténHET, emelkedHET stb.

Ilyen cikket bárki tud írni bármiről, felelősség nélkül, pl. „2023-ban leszállHATnak az idegenek, és mindenkinek adHATnak egy dedikált Elvis fényképet”.

Szintén tanulságos, és nem kicsit vicces ábra az alábbi, ami ugyanúgy az S&P 500 görbéjét ábrázolja, és hogy mikor éppen melyik szakértő mondta azt, hogy most már aztán tényleg nem fog tovább emelkedni, és itt az összeomlás.

Nem csak a pontos mélypontot nehéz eltalálni, de még azt is, hogy nagyjából mikor érdemes venni és mikor nem.

2020-ban a márciusi COVID korrekciónál egy Facebook csoportban kiírtam egy szavazást arra, hogy ki hogy látja, meddig tart ez az új válság a tőzsdén még meddig elhúzva érdemes vásárolni.

A legtöbben – nagyrészt tapasztalt befektetők – arra szavaztak, hogy elhúzódik a tőzsde lejtmenete, úgynevezett U alakú visszaesés lesz, azaz az S&P 500 még jó darabig ilyen alacsony szinten marad, és csak jó sokára, talán majd jövőre kezd majd emelkedni.

Azt is írták, hogy emiatt nem sütik el az összes puskaporukat, azaz nem vásárolnak be az összes rendelkezésre álló készpénzükért, hanem várnak még, hogy még lejjebb menjenek az árak.

Az egész lejtmenet csak néhány hétig tartott, a mélypontjának március 23. bizonyult (a fenti képen a heti gyertya kezdődátuma látszik, ami március 20), utána pedig azonnal és nagyon gyorsan megkezdődött az erősödés.

A következő 3 kereskedési napon majdnem 18%-ot emelkedett a tőzsde. Ezután is tovább folytatódott az emelkedés, és augusztusban már magasabban állt a tőzsde, mint a járvány előtt.

Aki tehát hitt az U alakú visszaesésben, és ezért nem vásárolt részvényeket március 23 előtt, az lemaradt ennek a nagy részéről.

Gondoljunk bele: aki megpróbál időzíteni, annak kétszer is igaza kell, hogy legyen.

Volt olyan kereskedő, aki 2020 március elején eladta az összes részvényét és ETF-jét, mert arra számított, hogy a koronavírus miatt esni fog a tőzsde. Az esés tényleg bekövetkezett, és az illetőnek mindenki csodálta az előrelátását – úgy 2 hétig.

A probléma utána az lett, hogy az alját már nem tudta eltalálni az esésnek.

Amikor március 24-én elindult a tőzsde felfelé, akkor úgy gondolta, hogy ez csak egy kisebb korrekció, és majd még tovább fog esni, ezért nem vásárolta vissza a részvényeket. Mire végül elhitte, hogy vége az esésnek, a tőzsde már magasabban volt, mint amennyin eredetileg eladta a részvényeit, és kénytelen volt drágábban visszavásárolni azokat. Végül az egészen csak bukott egy méreteset, hiába volt először igaza.

Az igazság az, hogy teljességgel kiszámíthatatlan, hogy mi fog történni a piacon, márpedig így lehetetlen időzíteni.

2019-ben az S&P 500 index 31%-ot emelkedett. Ez a háromszorosa az 1926 óta számított átlaghozamának.

Józan ésszel azt gondolhatta volna az ember 2020 elején, hogy ezek után muszáj esnie, igaz?

És ez mégsem történt meg. 2020 végéig 18%-ot emelkedett, dacára az abban az évben kirobbant Covid-19 járványnak.

2021-ben pedig még rátett további 29%-ot.

Az esés tehát minden bizonnyal jön, csak senki nem tudja, hogy mikor.

A befektetés időtartama fontosabb, mint a befektetés időzítése

Ahogy a népszerű angol mondás tartja:

“Time in the market is more important than timing the market”. (Azaz, a piacon eltöltött idő fontosabb, mint a piac időzítése.)

Azt már látjuk, hogy miért nem érdemes azzal foglalkozni, hogy a befektetéseinket – a vásárlásainkat és az eladásainkat – időzítjük.

Van azonban egy másik, ennél fontosabb időtényező is: minél több ideig tartjuk a tőkénket a piacon befektetve, végül annál jobban fogunk járni.

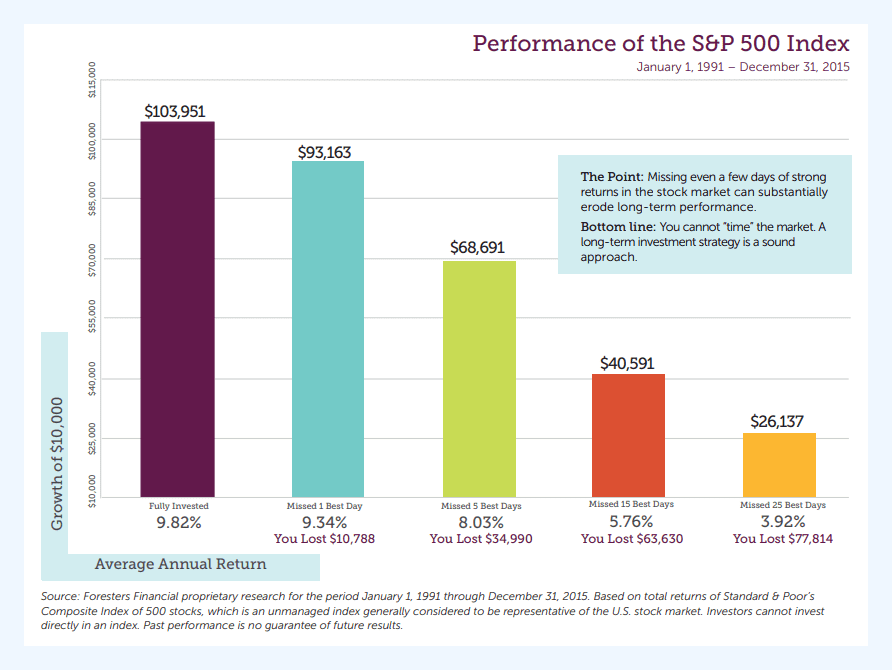

A Forester Financial megnézte, hogy mekkora hozamra számíthatott az a befektető, aki 1991-ben vett S&P 500 indexkövető ETF-et 10 000 dollárért, és bent hagyta azt 2015-ig. A tanulmány szerint, aki egyetlen napot sem hagyott ki, az éves 9.82% átlaghozamot ért el, és az időszak végén 103 951 dollár lett a tőkéje.

Aki azonban kihagyta azt az egyetlen napot, ami a legjobb volt ez alatt a másfél évtized alatt, annak az éves hozama már csak 9.34% volt, és a végére 10 788 dollárral kevesebb tőkéje maradt, mint az előző befektetőnek.

Aki pedig a 25 legjobb napot hagyta ki, az kénytelen volt megelégedni egy nagyon szerény, 3.92%-os átlaghozammal, és 26 137 dolláros tőkével a végén.

77 814 dollárt bukott el tehát azon, hogy kihagyott mindössze 25 napot a teljes 15 év során.

Látható tehát, hogy miért fontos az, hogy a befektetéseinkkel a lehető legnagyobb időtávot fedjük le.

Lehet, hogy eladunk, várunk egy vagy néhány hetet, hónapot a visszaesésre, és pont eközben lesz az egyik olyan nap, amikor a tőzsde száguld egyet felfelé.

Saját magunknak okozunk kárt akkor, ha befektetés helyett készpénzben várakoztatjuk a pénzünk nagy részét, bármilyen okból kifolyólag. (Természetesen itt nem a tervezett, rövid vagy középtávú megélhetési készpénztartalékról beszélek, hanem a hosszabb távú befektetésre szánt tőkéről.)

A teljes korrektség kedvéért meg kell említeni, hogy természetesen nem csak jó, hanem rossz napok is szoktak lenni a tőzsdén, és ha várunk, akkor ezeket az esős napokat is kihagyhatjuk, ami nyilván jó a pénzünknek.

A gond azonban az, hogy nem lehet tudni, hogy éppen milyen napok lesznek. És mivel a tőzsde[51] jellemzően emelkedik, több jó nap szokott lenni, mint rossz. Ha tehát várunk, akkor valószínűbb, hogy jó napokat hagyunk ki, mint hogy rosszakat.

Végszó

Nem túl gyakori, hogy kevesebb munkával lehet több pénzt keresni, de a tőzsdén a legtöbb befektető számára ez a helyzet.

A tőzsdei befektetés akkor a leghatékonyabb, ha unalmas: sokkal inkább a fű növésének a nézéséhez hasonlít, mint egy fordulatos, izgalmas krimihez.

Vagy ahogy Paul Samuelson mondta:

Vannak befektetők, akik szeretnek aktívan kereskedni.

Ők egyedi részvényeket válogatnak ki, és gondosan megválasztják az időpontot, hogy mikor vásárolják és mikor adják el.

Ez is lehet működőképes stratégia, de a felmérések alapján erre csak nagyon kicsi az esély.

Befektetéseknél a vásárlás és az eladás jó időzítése rövid távon leginkább szerencsejáték, hosszú távon pedig rendkívül nehéz, szinte lehetetlen.

A professzionális alapkezelők, akiknek ez a munkája napi 8 órában, akiknek a rendelkezésére áll a legfejlettebb technológia, a legjobb csapat, a kutatási eredmények, még ők sem képesek erre hosszú távon.

A legtöbb ember számára a passzív befektetés, indexkövető ETF-ek megvásárlása piaci időzítés nélkül, és hosszú ideig történő tartása több szabadidőt, és végső soron több pénzt fog eredményezni.

Azt a pénzt, amit hosszú távú befektetésre szánsz a tőzsdén a fentiek alapján javasolt befektetni minél előbb.

A legjobb, ha ezt azonnal megteszed, amint az adott összeg megvan. A rendszeres időközönkénti befektetés (Dollar Cost Averaging, azaz a DCA) is jó terv azonban, főleg ha tartasz attól, hogy egy, a befektetést követő esést nehezen viselnél el, vagy pedig valamiért szimpatikus számodra a rendszeresség.

Ez a weboldal sütiket használ, hogy a lehető legjobb élményt nyújtsa a számodra. A sütik hozzájárulnak, a beállításaid mentéséhez, segítségükkel felismerjünk, ha visszatérsz, és látjuk, a weboldal mely részei a leghasznosabbak a számodra.

Minden süti beállításodat tudod módosítani az itt látható füleken navigálva.

Feltétlenül szükséges sütik

A Feltétlen szükséges sütiknek mindig bekapcsolva kell maradniuk, különben nem tudjuk menteni az itt megadott beállításaidat.

Ha letiltod ezt a sütit, akkor nem tudjuk menteni a beállításaidat. Ekkor minden alkalommal, amikor a weboldalra érkezel, ismét döntened kell a sütik engedélyezéséről / letiltásáról.

Funkcionális sütik

Ezen sütik segítségével tudjuk növelni a felhasználói élményt. Ezen kívül a hatékonyabb üzleti működés érdekében statisztikai adatokat gyűjtünk, melyek segítségével tovább tudjuk fejleszteni szolgáltatásunkat.

A feltétlenül szükséges sütiket mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a sütik további kezeléséhez.