Kíváncsi vagy, hogy mi a diverzifikáció jelentése? Érdekel, hogy miért fontos egy jól diverzifikált portfólió? Akkor mindenképp olvasd el ezt a cikket!

Be szoktad kötni a biztonsági övedet mielőtt indulsz autóval? Az ajtót be szoktad zárni amikor indulsz munkába? Viszel magaddal esernyőt, ha tudod, hogy esni fog az eső? Veszel fel sisakot síeléshez?

Mint kiderült, az embereknek természetüknél fogva van egy kockázatkezelő képességük.

Csak úgy, mint az élet bármely másik területén, a befektetéseid során is nagyon fontos a kockázatkezelés. A sikeres befektetés kulcsa abban rejlik, hogy hogyan tudod a befektetéseid kockázatát kezelni.

Az egyik legfontosabb kockázatkezelési stratégia a diverzifikáció, amely által csökkentheted a befektetési portfóliód kockázatát.

Hogy mi a diverzifikáció szó jelentése, miért fontos diverzifikálni, milyen diverzifikációs stratégiák léteznek, valamint hogyan diverzifikálhatsz te is, azt megtudhatod ebből a cikkből.

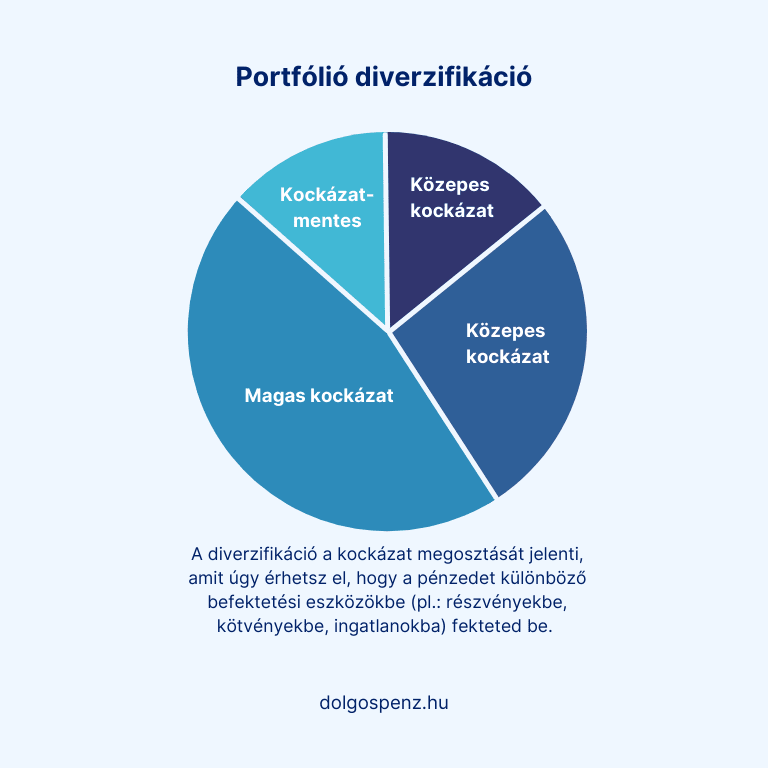

Diverzifikáció jelentése: Mi az a portfólió diverzifikáció?

A diverzifikáció a befektetések egyik legfontosabb kockázatkezelési stratégiája, aminek segítségével csökkenteni tudod a befektetéseid kockázatát úgy, hogy közben nem feltétlenül kell feláldoznod a hozamodból sem [1].

A kockázat megosztástát jelenti, amit úgy érhetsz el, hogy egyetlen befektetési eszköz helyett, a pénzedet különböző befektetési eszközök (pl.: részvények, kötvények, ingatlanok, ETF-ek) között szórod szét (azaz, fekteted be).

Biztosan Te is hallottad már a következő régi angol mondást:

’Don’t put all your eggs in one basket’ – azaz, ne egy kosárba rakd az összes tojásodat.

A mondás lényege annyit takar, hogy a gazda miután összeszedte a tojásokat az ólban, nem egy kosárban viszi be őket, mert ha leejti a kosarat az összes tojásnak annyi.

Amikor diverzifikálsz, nem egy kosárba rakod az összes tojásodat, hanem szétosztod őket több kosárban, így, ha az egyik össze is törik, nem veszik oda az összes tojás.

De mire is utal ez a mondás? És mi köze van a diverzifikációhoz?

Úgy, ahogy a tojásokat sem rakjuk egy kosárba, az összes megtakarításodat sem ajánlott egyetlen befektetési eszközbe fektetni (pl. egyetlen vállalat részvényébe), mert ha az adott vállalattal történik valami (pl.: csődbe megy), minden pénzed elveszítheted.

Példa

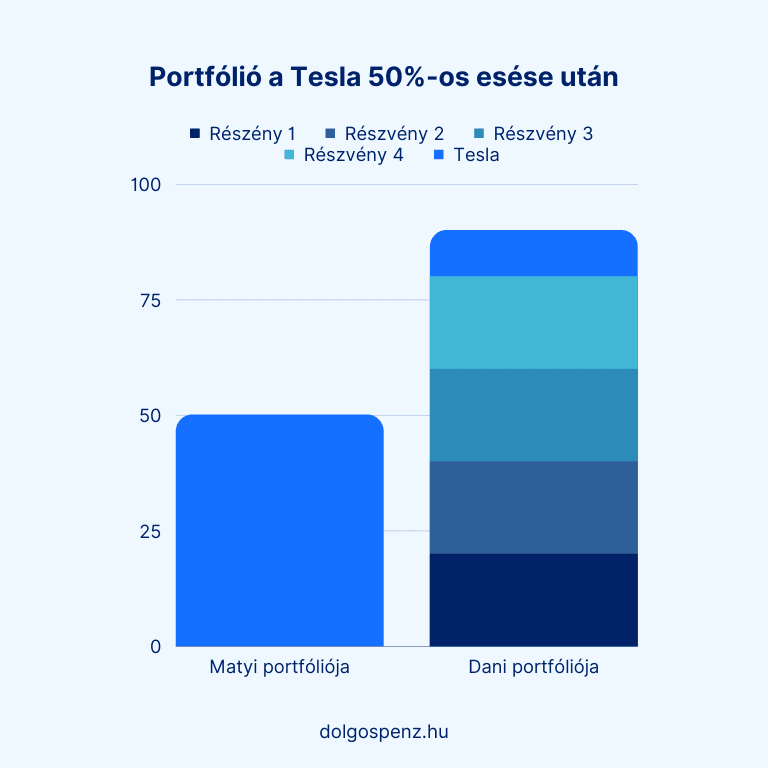

Most nézzünk egy másik egyszerű példát, melyben Dani és Matyi részvényportfólióját vizsgáljuk meg, amely értéke mindkettőjük esetében 1 millió forint:

- Matyi portfóliója egyetlen egy Tesla részvényből áll (1 millió forint)

- Dani portfóliója a Tesla részvény mellett 4 további részvényből tevődik össze. Az 1 millió forintot egyenlően osztotta el az 5 részvény között (200 000 Ft / részvény).

Itt a kezdeti portfóliókat láthatod vizuálisan is:

Tegyük fel, hogy egy negatív esemény éri a Tesla részvényeket, és az árfolyama 50%-ot esik.

Matyi portfólióját tehát 50%-os veszteségi éri, azaz befektetésének összértéke 500 000 Ft-ra csökken.

Ezzel szemben, mivel Dani különböző részvények között diverzifikálta a portfólióját, őt mindössze 10%-os veszteség éri. Portfóliójának összértéke csupán 900 000 Ft-ra csökken.

Az ellenkezője is természetesen igaz. Ha a Tesla részvények értéke nő 50%-kal, Matyi portfóliója óriásit ugrik, mivel minden pénzét ebben tartja.

A diverzifikációt azonban érdemesebb inkább a maraton futáshoz hasonlítani, mint a sprinthez.

Általában a hosszú távú befektetési stratégia része, mivel a vagyonépítés egy sokkal kiegyensúlyozottabb módszerét követi, és nem a gyors, magas kockázattal járó hozamokra épít.

A fenti nyilván egy egyszerű példa, de ebből is láthatod, hogy milyen hatása van a diverzifikációnak a portfóliód egészére.

Bár Dani és Matyi példája elsősorban az eszközosztályon belüli (értsd: részvények közötti) diverzifikációt illusztrálja, egy diverzifikált portfólióban fontos szerepet játszhatnak a kötvények, ingatlanok és más eszközosztályok is. Erről még szó esik egy későbbi fejezetben.

A diverzifikáció nem csak a befektetések területén alkalmazható

A diverzifikáció nem csak a pénzügy világából lehet ismerős fogalom a számodra, találkozhatsz vele többek között a mezőgazdaságban, biológiában vagy épp az üzleti élet más-más területein is.

Példa Egy mezőgazdasági példából kiindulva, ha egy gazda elkezd a búza termesztés mellett, kukorica és árpa termesztésével is foglalkozni, a meglévő kínálatát kiszélesíti, magyarul diverzifikálja. Másik jó példa lehet egy mobiltelefon gyártással foglalkozó cég, aki a telefonok gyártása mellett elkezd tévéket és notebookokat is gyártani annak érdekében, hogy diverzifikálja a termék palettáját.

Mindkét példa esetében látható, hogy egy terméktől függővé tenni a bevételeket igenis kockázatos. Ha bármi oknál fogva megszűnik a kereslet az adott termékre, a cég hamar nagy bajba kerülhet.

De ha a termékei megfelelően diverzifikálva vannak, nem fenyegeti csőd csak azért, mert az egyik termék eladásai csökkentek.

A befektetéseid során is a felesleges kockázatok csökkentésére kell törekedned. Ebben lesz segítségedre a diverzifikáció!

Miért fontos a portfólió diverzifikáció?

A diverzifikáció elsődleges célja a befektetési portfóliód kockázatának csökkentése, mintsem inkább a hozam maximalizálása. De hozzá kell tenni, hogy a diverzifikáció egy bizonyos kockázati szint mellett elérhető hozam növelésére is képes [2].

Az alap koncepció a következő: ha a különböző befektetéseid közül az egyik értéke nagyot csökken, a többi befektetés ellensúlyozza a veszteség mértékét (sőt akár teljes mértékben is kompenzálatja azt), és ezáltal stabilizálja a portfóliód hozamát.

Gyakorlatilag bebiztosítod magad az ellen, hogy egyetlen befektetésed túl nagy kárt tudjon okozni.

Nem teljesen érted, hogy hogyan?

Hadd magyarázzam el!

A különböző befektetések általában eltérően mozognak különböző gazdasági események hatására.

A részvények és kötvények például negatív korrelációban vannak egymással, ami röviden annyi jelent, hogy ha a részvények esnek, a kötvények általában növekednek (vagy fordítva).

Általános ökölszabálynak tekinthető, hogy amikor a részvények ára emelkedik, a kötvényeké csökken. Ez azért van, mert a részvény- és a kötvénypiacok folyamatosan versenyben állnak egymással. A részvények által kínált magasabb hozam jóval csábítóbb a befektetőknek, amikor a gazdaság pörög, ezért a kötvényeiket eladják (ami árcsökkenéshez vezet), és a kapott tőkét arra használják, hogy részvényeket vegyenek (aminek árfelhajtó hatása van). Ugyanez fordítva is igaz. Válság idején például a részvények árfolyama általában nagyot zuhan, mert a befektetők eladják a részvényeiket, míg a kötvények árfolyama inkább növekszik, mivel a befektetők hajlamosak a kötvénypiacra menekülni. Ez annak köszönhető, hogy a államkötvények egy biztos menedékként szolgálnak az alacsony kockázatuknak köszönhetően.

Egy jól diverzifikált portfólióban bár nem minden befektetés áll egymással negatív korrelációban, a cél mindig az, hogy olyan eszközöket vásárolj, amik nem követik egymás mozgását.

Az ingatlan piac bizonyos időszakokban például túlteljesíti a részvénypiacot, de persze fordítva is igaz.

Azokban az időszakokban, amikor magas az infláció, a növekedési részvények jellemzően jobban teljesítenek, mint az értékalapú részvények.

Ha a kis cégek épp szenvednek, a nagyok valószínűleg jobban teljesítenek. Az amerikai részvénypiac lehet, hogy épp zuhan, amikor a magyar emelkedik.

A légitársaságok részvényei például rosszul teljesítettek a Covid-19 válság ideje alatt (a lezárások miatt), míg a technológiai részvények – mint a Zoom is – a fellegekben jártak (a home office-nak köszönhetően).

Remélem érted a lényeget.

Sajnos senki nem tudja konzisztensen megjósolni, hogy épp melyik eszközosztály/szektor/vállalat fog jól teljesíteni.

De nincs is szükség erre!

Egy jól diverzifikált portfólió azt jelenti, hogy ha az egyik befektetésed veszít az értékéből, a többi képes ellensúlyozni azt, vagy akár teljes mértékben kompenzálni a veszteséget.

FONTOS MEGJEGYZÉS

A diverzifikáció bár képes csökkenteni a portfóliód kockázatát, de teljesen eltüntetni nem tudja. Erről részletesebben fogunk beszélni a következő részben.

Amellett, hogy csökkented a kockázatot, természetesen az is benne van a pakliban, hogy azzal, hogy diverzifikálod a portfóliód, nagyobb eséllyel találod meg a következő Google vagy épp Tesla részvénytés a portfóliód hozama kilőhet.

És mindezt anélkül érheted el, hogy különösebb kockázatot vállalnál.

A diverzifikáció előnyei

Összegezve a diverzifikáció előnyeit:

- Csökkenti a kockázatot: minél jobban szétosztod a pénzedet, annál kevésbé fogsz veszíteni, ha egy vagy több befektetésed zuhan.

- Kiegyensúlyozottabb hozamok: egy jól diverzifikált portfólió csökkenti a portfóliód hozamának volatilitását (áringadozását), ami stabilabb hozamokhoz vezet

- Jobb eséllyel találod meg a nyerőket: minden befektető a következő Apple-t és Tesla-t keresi. Minél több pozíciód van, annál nagyobb eséllyel találod meg a tutit Te is

Milyen kockázatokat tudsz diverzifikálni?

Két fő kockázattípus van, amit érdemes minden kisbefektetőnek megérteni, ha a diverzifikációra gondol: rendszerkockázat és az egyedi kockázat [3].

Most nézzük meg, mi a különbség a kettő között.

1. Rendszerkockázat

A rendszerkockázat (systematic risk) az egy tág, a pénzügyi piac egészét érintő kockázati tényező. Minden szektort és résztvevőt érint, ezért védekezni ellene nem igazán lehet.

Más szóval, a rendszerkockázat ellen képtelenség diverzifikálni.

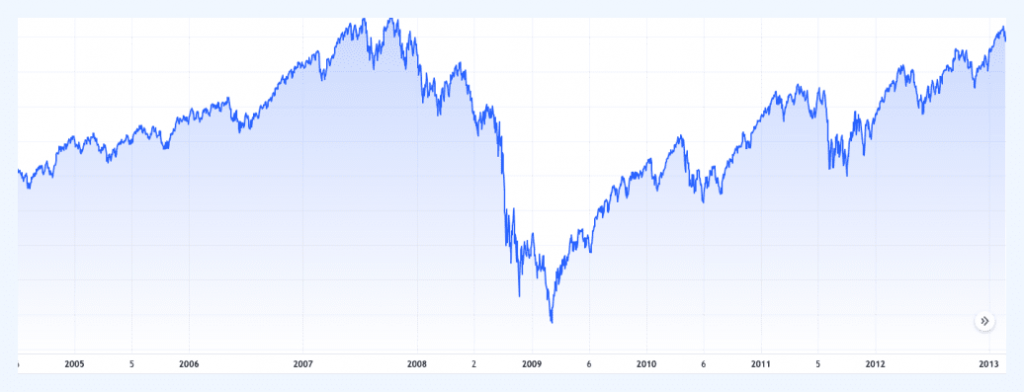

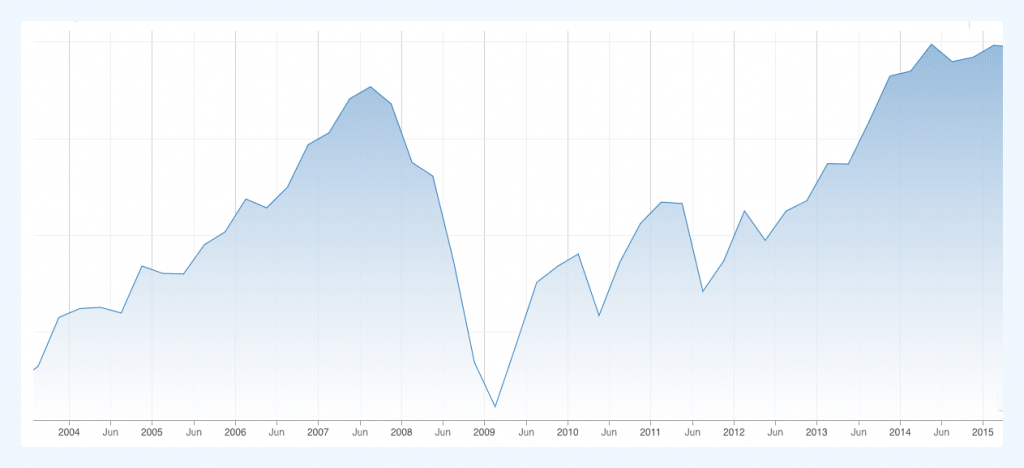

Gondolj csak a 2008-as pénzügyi világválság eseményeire. Hiába diverzifikáltál a különböző amerikai részvények vagy iparágak között, hiszen a teljes piac összeomlott.

Forrás: tradingview.com

Sőt, mi több, nem csak az amerikai részvénypiacot értinették ezek az események, hanem a világ teljes részvénypiacát.

Forrás: cnbc.com

Láthatod tehát, hogy bármennyire tökéletesen is van diverzifikálva a portfóliód, egy ilyen mértékű piaci összeomlás ellen nem lehet védekezni (még diverzifikációval sem!).

2. Egyedi kockázat

Ezzel szemben az ún. egyedi kockázat (idiosyncratic risk) már egy más történet. Ebbe tartozik minden más kockázati tényező, ami általában cég- vagy iparág specifikus.

Fontos kiemelni, hogy amíg rendszerkockázat ellen nem tudsz védekezni, az egyedi kockázat ellen véd a diverzifikáció.

Itt olyan kockázati tényezőkre kell gondolnod, amiről tudod, hogy megtörténhet, de általában nem tudod, hogy mikor.

Példa

Nézzünk egy példát a közelmúltból, mégpedig a német Wirecard esetét.

A fizetési rendszereket szolgáltató vállalat, mely egykoron 24 milliárd eurós piaci értékkel Németország egyik legértékesebb tech cége volt.

Hogy miért csak volt?

A Wirecard 2020-ban egy közel 2 milliárd eurós csalásba keveredett, melyben meghamisították a vállalat mérlegét, és ezzel több ezer intézményi és lakossági befektetőt temettek maguk alá.

A német tőzsde története legnagyobb botrányát produkálva.

A vállalat részvényárfolyama a 2020-as évben csaknem nullára zuhant, végül 2021 év végén ki is vezették a frankfurti tőzsdéről (DAX).

Ebből is jól látszik, hogy miért nem szabad az összes befektetésed, vagy a portfóliód jelentős részét egyetlen egy részvényben tartani.

Pontosan az ilyen helyzetek ellen nyújt védelmet a diverzifikáció.

Nemcsak cégek esetében találkozhatunk egyedi kockázatokkal, hanem egész szektorok esetében is.

A koronavírus 2019 évvégi kirobbanását követően számos szektor érintett volt. Ezek közül is kiemelkedik a légi közlekedési szektor.

Elég csak a lezárásokra gondolni, ami teljesen ellehetetlenítette a légitársaságokat. Ez pedig a részvényárfolyamaikon is meglátszott:

Forrás: Google Finance

A helyzet itt is hasonló, mint a Wirecard esetében. Nem szabad kizárólag egyetlen szektorra hagyatkoznod a portfóliód kialakításánál.

Ha több szektorba is befektetsz, azzal ki tudod védeni, ha az egyik szektort egy nagyobb ütés éri.

Diverzifikációs Stratégiák

Diverzifikációs stratégiák közül számos opció áll a rendelkezésedre.

A következő részben végig mutatom, hogy milyen lehetőségeid vannak eszközosztályok között vagy épp eszközosztályokon belül diverzifikálni a portfóliód.

1. Eszközosztályok között

De először kezdjük azzal, hogy megértsd mi az az eszközosztály.

Az eszközosztályok olyan pénzügyi eszközök – pl.: részvények vagy kötvények –, amelyeket közös tulajdonságaik alapján csoportosítjuk.

Tegyük fel, hogy különféle termékekbe fektettél, mint például alma, banán, brokkoli és spenót. Ebben az esetben az általános eszközosztályok a ‘gyümölcsök’ és ‘zöldségek’.

Három általános eszközosztályt különböztetünk meg:

- Részvények: ezek egy adott vállalatban tulajdonjogot jelentenek. Hosszú távon viszonylag magas hozamot ígérnek, de volatilisebb eszközök is (értsd: az ármozgás mértéke jelentősebb).

- Kötvények (vagy fix bevételek): hitelmegtestesítő jogot képviselnek. Gyakorlatilag egy cég vagy kormány hitelezőjévé válsz általa. Ezek az eszközök alacsonyabb kockázattal járnak (állampapírok esetében pedig szinte kockázatmentesek), de emiatt hozamuk is alacsonyabb.

- Készpénz (vagy készpénz helyettesítők): ez az a pénz, amit a megtakarítási számládon, a zsebedben, vagy épp a párnád alatt tartasz.

Ha részéletesebben is meg szeretnéd ismerni az eszközosztályokat, olvasd el a befektetés alapjai cikkünket.

Egy nagyon fontos fogalom, amivel érdemes tisztában lenned, ha az eszközosztályokról beszélünk az a korreláció.

A korreláció egy statisztikai mutató, ami megmutatja, hogy két pénzügyi eszköz (pl. részvény és kötvény) hogyan teljesít egymáshoz viszonyítva.

Mint azt korábban említettem, a részvények és kötvények egymással negatív korrelációban vannak, ami annyit jelent, hogy ellenkező irányba mozognak.

A lenti ábra két pénzügyi eszköz hozamát mutatja 1990-2014 közötti periódusban.

Az első egy részvényindex, a Russell 1000, ami az 1 000 legnagyobb amerikai részvény teljesítményét mutatja, míg a második az amerikai állam által kibocsájtott államkötvény éves hozamait.

Láthatod, hogy a két eszköz teljesen más mintát ábrázol. Amikor az egyik magas a másik alacsony.

2008-ban például a részvénypiac történetének egyik legrosszabb évét zárta, miközben a kötvénypiac az egyik legjobbat.

Ezt az ellentétes mozgást nevezzük negatív korrelációnak.

Minél alacsonyabb a korreláció két eszköz között, annál hatékonyabb a diverzifikáció.

Ennek a negatív korrelációnak köszönhetően, a kötvények védelmet nyújtanak recesszió idején, ugyanis ezekben az időszakokban a kötvények ára jellemzően fel-, míg a részvényeké lemegy.

Kisebb mértékben, de diverzifikációs szempontból érdemes lehet készpénz és készpénz helyettesítő eszközökbe is fektetned (készpénz, T-bills, megtakarítási számlák). Előnyük a magas likviditás és alacsony kockázat.

Készpénz esetében is érdemes azonban számolni az infláció kockázatával. Bár ez a pénz teljes biztonságban van a bankodban, értéke folyamatosan csökken az infláció miatt.

Milyen alternatív befektetési formák jöhetnek még szóba?

A fent említett hagyományos eszközosztályok mellett, léteznek ún. alternatív befektési eszközök is.

Ide tartoznak az ingatlanok, árucikkek (arany, olaj stb.), vagy a manapság óriási népszerűségnek örvendő kriptovaluták.

Ezek alacsonyabb korrelációval rendelkeznek, így kiválóan használhatod őket diverzifikálásra.

2. Eszközosztályokon belül

Az eszközosztályok közötti diverzifikáción felül nagyon fontos megemlíteni az eszközosztályokon belüli diverzifikációt is.

Ennek talán a legnagyobb szerepe a részvények esetén merülhet fel, mivel ez a legszélesebb körű eszközosztály a piacon.

2.1 Különböző cégek között

Ahogy azt már korábban említettem, egy vagy néhány vállalat helyett, mindenképp érdemes egy több vállalatból álló portfólióban gondolkozni.

2.2 Szektorok szerint

A részvények és bizonyos kötvénytípusok iparáganként vannak felosztva. Azzal, ha különböző iparágakból állítod össze a portfóliód tovább tudod diverzifikálni a portfóliód.

Példa

Gondolj csak bele a 2008-as pénzügyi világválságba. Teljesen összedőlt az ingatlanpiac és a pénzügyi szektor. Aki ebben a kettőben tartotta a befektetéseit, hatalmas veszteségeket könyvelhetett el. Viszont voltak szektorok, amik sokkal jobban teljesítettek. Ilyen volt például az egészségügyi vagy épp az energia szektor.

De a részvényeket az iparágakon belül tovább is lehet diverzifikálni, például méret szerint (nagyvállalatok vs. kisvállalatok) vagy attól függően, hogy hol tart az adott vállalat az életciklusában.

Ahogy a részvények esetében, úgy a kötvényeknél is érdemes lehet diverzifikálni.

Államok, vállalatok vagy épp hitelintézetek (bankok) által kibocsátott kötvények közül is lehet válogatni.

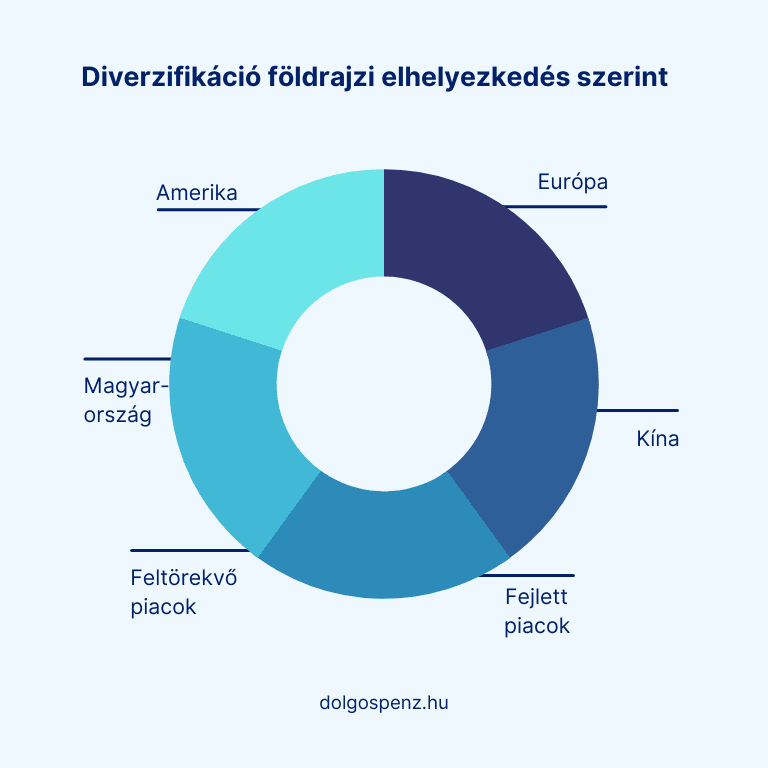

2.3 Földrajzi elhelyezkedés szerint

Bár a legnagyobb cégek az Egyesült Államokban találhatóak, diverzifikációs szempontból érdemes lehet tartani pozíciókat a fejlett országok vagy épp a feltörekvő piacok (3. világ országai) részvényeiben is.

A globalizáció rohamos fejlődésével egyre inkább van létjogosultsága a földrajzi elhelyezkedés szerinti diverzifikációnak, elég csak a fejlődő országok rohamos felzárkózására gondolni.

Csökkenteni tudod a kockázatot egy esetleges recesszió, egy háború vagy épp egy természeti katasztrófa esetén, ami csak egy bizonyos országot vagy régiót érint.

ETF-ek: a diverzifikálás leghatékonyabb módja?

Egy egyedi részvényekből álló saját kezűleg felépített portfólió nemcsak jelentős szaktudást igényel, de jelentős időt és tőkét is.

De ki mondta, hogy szükséges egyedi részvények között válogatni?

John Bogle – híres amerikai befektető és a Vanguard alapítója – szerint

„Ne keresd a tűt a szalmakalazban. Vedd meg inkább az egész szénakazalt”

Bogle is nagy támogatója volt diverzifikációnak. A fenti idézetben is arra utal, hogy érdemesebb egy indexkövető ETF-et venni, mint egyesével válogatni a különböző részvényeket.

Az ETF (Exchange Traded Fund) egy értékpapírokból álló eszközkosár, amivel lehetőséged nyílik egyszerre több száz vagy akár ezer részvényt/kötvényt megvásárolni.

Ez gyakorlatilag a diverzifikálás egyik leghatékonyabb formája!

Példa

S&P 500 ETF-et veszel, az 500 legnagyobb amerikai cég indexének leszel résztulajdonosa. Olyan cégek, mint az Apple, Google, Microsoft stb. Mindezt kb. 100 euróból meg tudod vásárolni és azonnal lesz egy részvény portfóliód, ami, ha nem is teljesen, de részben diverzifikálva van.

ETF-ek között is van lehetőséged diverzifikálni, mind eszközosztályok (részvények, kötvények), mind pedig szektor vagy földrajzi elhelyezkedés szerint is.

Lehetőséged van például világ ETF-be fektetni, amely által egyszerre több mint 3 000 cég tulajdonosa lehetsz a világ minden pontján.

Ha szeretnél többet megtudni erről a befektetési lehetőségről, mindenképp ajánlom figyelmedbe az ETF-ekről szóló cikkeinket:

Diverzifikáció jelentése: Összegzés

Remélhetőleg mostanra már számodra is tiszta, hogy mi a diverzifikáció jelentése.

Láthatod tehát, hogy a diverzifikáció nem csak abban segít egy befektetőnek, hogy csökkentse a befektetéseinek a kockázatát és volatilitását (ármozgások mértéke), de egy szélesebb körű befektetési portfólió létrehozására készteti.

Az összes kockázatot nyilván nem képes eltüntetni, de sokkal stabilabb hozamot biztosít, ami által könnyebben tudsz a hosszú távú vagyonépítésre fokuszálni függetlenül attól, hogy a gazdaság épp milyen irányba mozog.

Ha bármilyen észrevételed/kérdésed van a témával kapcsolatban, nyugodtan írd meg alul nekem kommentben!

Szia Norbi,

Az lenne a kérdésem, hogy a diverzifikáció úgy is elérhető-e, ha több különböző ETF-be fektetek párhuzamosan pl az 500 UCITS és a World UCITS vagy valójában egy klasszikus pl Four Seasons portfolio porlaszt kockázatot?

Illetve ha Mo-ról nyitok TBSZ-t akkor minden ETF-hez külön számla szükséges-e? Viszont úgy tudom egy intézetnél egyszerre egy TBSZ-t vezethetsz.

Előre is köszi!

Anna

Szia Anna!

Egy World ETF önmagában szerintem már kellően diverzifikált. Nincs értelme még egy SP500-nak, hiszen a World ETF már tartalmazza a legnagyobb amcsi cégeket, sőt a kitettsége kb. 50-60%.

Persze diverzifikálhatsz ETF szolgáltatók között is, de ennek szerintem csak nagyobb összegeknél lehet értelme. Továbbá részvény, kötvény és ingatlan ETF-ek között is diverzifikálhatsz.

Nem szükséges minden ETF-hez külön TBSZ számla. A gyűjtőévben annyiféle ETF-et vásárolhatsz amennyit csak szeretnél.

Egy intézetnél több TBSZ-t is vezethetsz. Gondolj csak arra, hogy kizárólag a gyűjtőévben pakolhatsz pénzt a számládra, a következő évben új számlát kell nyitnod (ezt megteheted ugyanannál az intézetnél).

A TBSZ-el kapcsolatosan ajánlom figyelmedbe a következő kitünő cikket: https://www.portfolio.hu/befektetes/20211202/legalis-adoelkerules-tbsz-es-nyesz-szamla-hogyan-hasznald-a-tartos-befektetesi-szamlat-a-hosszu-tavu-befektetes-titka-513826

Üdv,

Norbi

Szia Norbi,

Csatlakozva ehhez a kérdéshez, annak látnád értelmét, hogy egy szolgáltatónál vezetsz két TBSZ-t, egyet a nyugdíjas évekre mondjuk a Worldot, a másikat pedig 5 éven belüli célra az SP500at? Így mindkettő egymástól függetlenül haladna és ha hozzá kell nyúlni a rövidebb távúhoz a másik érintetlen marad.

Üdv,

Tamás

Szia Tamás!

Két dolgot mondanék ezzel kapcsolatosan:

1. Teljesen mindegy, hogy egy 10 000 forintos portfólió felét – azaz, 5 000 forint értékű befektetés – adod el, vagy két 5 000 – 5 000 forint értékű portfólió egyikét. Így ebből a szempontból nem látom értelmét.

2. Ez nagyon fontos: ha 5 éven belüli befektetési időtávval rendelkezel, akkor szerintem felejtsd el a részvényeket és részvény ETF-eket. 10 évnél rövidebb időtávra VÉLEMÉNYEM SZERINT (!) nem szabad részvényekkel foglalkozni.

Üdv,

Norbi